Die eigene Immobilie im Ausland: Wichtige Fakten und Tipps

Eine Immobilie im Ausland zu kaufen, kann sich als eine gute Altersvorsorgemaßnahme erweisen. Der Grund: Mieteinnahmen von durchschnittlich rund 18.000 Euro pro Jahr (Deutschland: 16.700 Euro) sowie gleiche oder sogar bessere Bruttorenditen als hierzulande macht das Eigenheim im Ausland erstrebenswert. Das hat eine Studie von Fewo Direkt und Engel & Völkers ergeben.

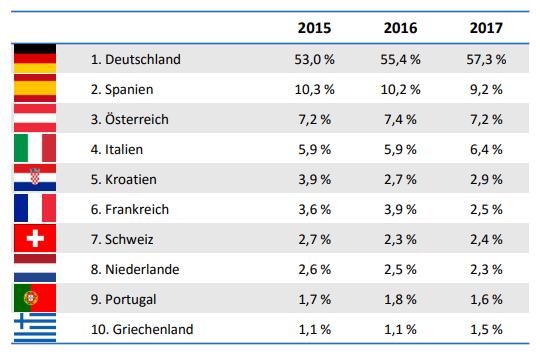

Mehr als die Hälfte der Ferienhausbesitzer hat seine Immobilie in Deutschland erworben, allerdings sind Objekte im europäischen Ausland konstant attraktiv. Besonders lohnen sich derzeit Häuser in Österreich und Spanien. Unter den schätzungsweise rund 500.000 Deutschen, die bereits eine Ferienimmobilie im Ausland gekauft haben, gehören Häuser in diesen beiden Ländern neben Italien und Frankreich zu den Favoriten.

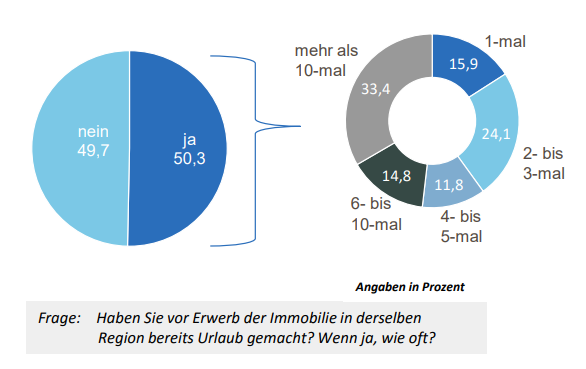

Immerhin gehören diese Staaten zu den Lieblings-Urlaubsdestinationen der Bundesbürger und somit ist es kein Wunder, dass mehr als die Hälfte der Käufer (53,3 Prozent) von Auslandsimmobilien vor dem Immobilienkauf vor Ort Urlaub gemacht haben – viele sogar mehrmals, wie die Grafik zeigt. 60 Prozent waren sogar Stammgäste und haben den Ort vor Immobilienerwerb bereits mehr als drei Mal besucht.

Zweck der Immobilie im Ausland vorher klären

Der Kauf eines Ferienhauses oder sogar dauerhaften Domizils im Ausland sollte jedoch keinesfalls überstürzt werden. Wichtig ist, dass Kaufinteressenten sich zum einen überlegen, wofür sie das Objekt nutzen wollen und welche länderspezifischen Voraussetzungen für den Erwerb und auch für die Finanzierung des Hauses gelten. Unterschiedliche gesetzliche Regelungen gibt es unter anderem bei den Bedingungen für Kauf- und Bauverträge, bei den Unterhaltskosten für das Grundstück und bei der Vergabe von Krediten.

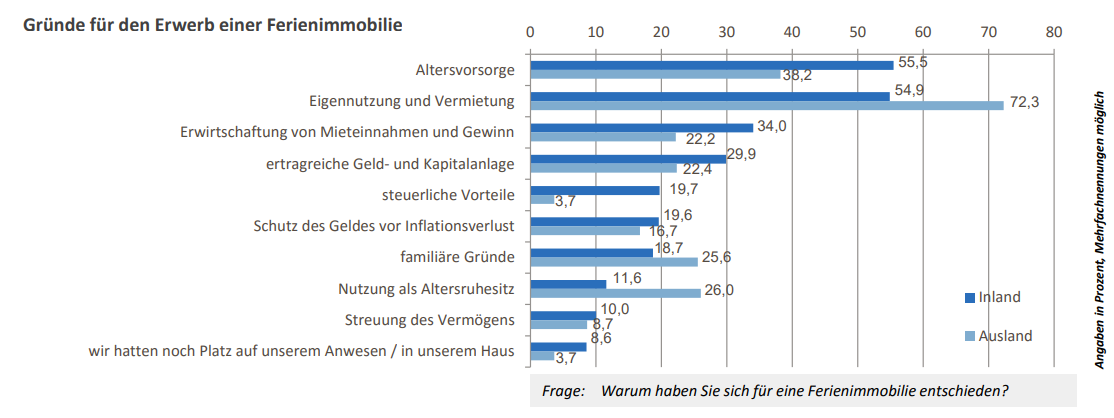

Der Umfrage zufolge wollen die meisten Käufer einer Auslandsimmobilie diese tatsächlich selbst nutzen, also darin nach einer Auswanderung oder im Urlaub selbst wohnen. Erst an zweiter Stelle rangiert der Gedanke, das Haus als Kapitalanlage und somit Altersvorsorge zu nutzen. Etwa jeder Dritte (34 Prozent) plant, das Auslandsobjekt zu vermieten und durch die Einnahmen Gewinne zu erwirtschaften. Auch familiäre Gründe sowie die Nutzung als Altersruhesitz spielen hier eine wichtigere Rolle als zum Beispiel bei Immobilien im Inland.

Wer sich schließlich entschieden hat, eine Auslandsimmobilie zu erwerben, muss sich mit den Verkaufsmodalitäten auseinandersetzen. Und hier gilt: Andere Länder, andere Kaufsitten. Anders als in Deutschland werden in manchen Ländern sogar zwei Kaufverträge geschlossen. So gibt es oft vor dem notariellen Vertrag vorab einen Vertrag zwischen Käufer und Verkäufer – und dieser gilt dann bereits ohne Zutun eines Notars. Der notarielle Kaufvertrag folgt später und ist in fast allen Ländern unbedingt notwendig, etwa für die Eintragung in das Grundbuch. Übrigens: Wie hierzulande auch können selbst mündliche Vereinbarungen bereits Vertragskraft besitzen.

Grunderwerbssteuer im Ausland oft höher

Vor der Unterschrift sollten sich Käufer eingehend über sämtliche anfallenden Steuern, Abgaben und alle sonstige Kosten im Zusammenhang mit dem Kauf auseinandersetzen. Beispielsweise sind die Grunderwerbssteuern in einigen Ländern viel höher als in Deutschland. Darüber hinaus kann es sein, dass für die Zeit des Besitzes eines Hauses oder einer Wohnung in einigen Ländern zusätzlich Vermögenssteuer anfällt. Eine Faustregel besagt, dass die Nebenkosten bei Objekten im Ausland etwa drei Mal so hoch sein können wie in Deutschland, denn hierzulande sind die meisten Häuser energiesparend gebaut oder renoviert worden.

In Sachen Hausfinanzierung stellt sich die Frage, ob Käufer eine lokale oder eine deutsche Bank wählen. Einerseits müssen Interessenten im Ausland mit höheren Gebühren und Kosten für Darlehenszinsen rechnen. Und es besteht unter Umständen das Risiko, dass der Kredit verspätet ausgezahlt wird und Bauherren eine teure Zwischenfinanzierung zur Deckung der Kosten abschließen müssen.

Andererseits akzeptieren deutsche Kreditgeber bei der Finanzierung der Ferienimmobilie diese selbst nicht als Sicherheit. Stattdessen müssen Käufer das deutsche Eigenheim dafür einsetzen – sofern überhaupt vorhanden. Sollte dieses dann noch durch laufende Kredite belastet sein, erweist sich eine Finanzierung mit einem deutschen Kredit als unwahrscheinlich.

Fremdwährungsrisiko bei Kauf außerhalb der EU

Dafür werden ausländische Objekte wiederum von einheimischen Banken in der Regel nicht so hoch beliehen wie deutsche Immobilien. So liegt die Beleihungsgrenze von Auslandsimmobilien bei maximal 70 Prozent des Kaufpreises, in Deutschland hingegen sind es bis zu 100 Prozent und sogar mehr.

Wer ein Ferienhaus außerhalb der EU kaufen möchte, muss übrigens noch das Fremdwährungsrisiko einkalkulieren, denn das aufgenommene Darlehen unterliegt Währungsschwankungen. Das kann die Finanzierung im ungünstigen Fall deutlich verteuern, im günstigsten Fall aber dazu führen, eine Immobilie zum Schnäppchenpreis zu finanzieren.

Und noch ein wichtiger Hinweis: Ein Immobilienkredit im Ausland ist oft mit Auflagen hinsichtlich der Nutzung und Lage verbunden. So darf sich etwa in vielen Fällen die Immobilie nicht in einem reinen Feriendorf befinden. Die lokalen Behörden wollen damit sicherstellen, dass das Ferienobjekt nicht nur an Urlauber vermietet, sondern auch selbst bewohnt wird. Letzteres steigert nämlich den Wiederverkaufswert.

[dropshadowbox align=“none“ effect=“lifted-both“ width=“auto“ height=““ background_color=“#ffffff“ border_width=“1″ border_color=“#dddddd“ ]

10 Regeln beim Kauf einer Immobilie im Ausland

Die Deutsche Schutzvereinigung Auslandsimmobilien e.V. hat ein paar nützliche Tipps zum Immobilienkauf im Ausland zusammengestellt:

1. Sowohl innerhalb als auch außerhalb der EU hat jedes Land seine eigenen gesetzlichen Vorschriften, was den Immobilienerwerb angeht.

2. In vielen Ländern (darunter Frankreich, Italien und Spanien) sind auch privatschriftliche Kaufverträge ohne notarielle Beurkundung verbindlich. Dadurch besteht die Gefahr, dass unerfahrene Kaufinteressenten übervorteilt werden.

3. Sogenannte Vorverträge sind oft vollumfänglich verbindliche Kaufverträge, von denen sich Käufer ohne die Zustimmung des Verkäufers nicht mehr lösen können.

4. Vor der Unterschrift und vor der Leistung einer Anzahlung sollten Käufer alle rechtlichen Aspekte (zum Beispiel Baugenehmigung, Eintragungen in den Registern) überprüfen.

5. Beim Kauf von Neubauten, die noch nicht fertiggestellt sind, sollte man unbedingt eine Kontaktperson vor Ort einsetzen, welche den Baufortschritt beobachtet.

6. Käufer sollten den Nachweis einholen, dass der Verkäufer mit der Bezahlung der Steuern und sonstigen Abgaben nicht in Verzug ist.

7. Der Eintrag ins Eigentumsregister bzw. Grundbuch sollte schnellstmöglich erfolgen.

8. Vor dem Kauf sollte immer ein Preisvergleich mit ähnlichen Objekten vor Ort gemacht werden.

9. Eine Ferienimmobilie im Ausland ist keine Garantie für eine Geldanlage mit Renditeaussichten.

10. Bereits vor dem Kauf sollte man sich mit erbrechtlichen und erbschaftssteuerlichen Aspekten auseinandersetzen.

[/dropshadowbox]

Über Expat News

Expat News ist ein deutschsprachiges Service- und Nachrichtenportal, das Leser rund um das Thema Leben und Arbeiten im Ausland informiert.

Bei Fragen/Anregungen oder bei Interesse als Gastautor Beiträge zu schreiben, können sich Interessierte gerne an Chefredakteurin Anne-Katrin Schwanitz wenden.