Immobilienrecht in Spanien: Was Käufer beachten sollten

Zwar ist der Erwerb einer Immobilie auf Mallorca grundsätzlich recht einfach. Interessenten sollten jedoch gewisse Voraussetzungen erfüllen und die Rechtslage kennen. Darauf weist der Immobilienmakler Tierra-Mallorca auf seinem Immobilienrecht-Blog hin.

So benötigt etwa jeder Nicht-Spanier auf Mallorca eine Steueridentifikationsnummer (NIE-Nummer), um jegliche Geschäfte abzuschließen – und das insbesondere beim Erwerb einer Immobilie. Die Einholung dieser NIE kann entweder persönlich oder über eine Gestoria (Steuerbüro) erfolgen. Falls der Antragsteller nicht persönlich erscheint, ist es erforderlich, neben der Bevollmächtigung eine notarielle beglaubigte Kopie vom gültigen Personalausweis oder Reisepass einzureichen. Falls dieses Dokument im Ausland erstellt wurde, muss es mit der Haager Apostille versehen werden.

Die persönliche (oder per notarieller Bevollmächtigung) Beantragung der Steuernummer in den spanischen Konsulaten in Deutschland ist jedoch weiterhin möglich, es sei denn, der Antragsteller beabsichtigt zum Beispiel in Spanien zu arbeiten oder zu studieren, und somit in Spanien dauerhaft zu leben. Dann kann der Antrag nicht über das Konsulat, sondern nur bei der spanischen Polizei gestellt werden.

Die NIE ist fortlaufend, persönlich und unübertragbar und wird im spanischen Ausländerzentralregister von der Generaldirektion der Polizei und der Guardia Civil erteilt. Die NIE dient Ausländern zugleich als Steuernummer (Número de Identificación Fiscal (NIF)). Deswegen sollte nicht vergessen werden, diese Nummer auch beim Finanzamt anzumelden. Sie muss bei allen Anträgen, Erklärungen und Formalitäten gegenüber spanischen Behörden immer angegeben werden.

Rechtliche Prüfung der Immobilie

Wer das Ferienhaus seiner Träume gefunden hat, sollte nicht sofort in einen verbindlichen Vertrag einwilligen, ohne die Legalität dieser Immobilie vorher geprüft zu haben. Das gilt insbesondere in dem Fall, wenn der Käufer plant, diese Immobilie später für eine touristische Vermietung zu verwenden.

[dropshadowbox align=“none“ effect=“lifted-both“ width=“auto“ height=““ background_color=“#ffffff“ border_width=“1″ border_color=“#dddddd“ ]

Folgende Punkte sollten unter anderen geprüft werden:

Katasteramt: Überprüfung aller Daten (Eigentümer, Immobilie, Gebäude, Schwimmbad, Garage, usw.), um festzustellen, ob sie mit den tatsächlichen Gegebenheiten und dem Grundbuchamt übereinstimmen

Katasteramt: Überprüfung aller Daten (Eigentümer, Immobilie, Gebäude, Schwimmbad, Garage, usw.), um festzustellen, ob sie mit den tatsächlichen Gegebenheiten und dem Grundbuchamt übereinstimmen

Grundbuchamt: Beantragung eines aktuellen Grundbuchauszuges zur Überprüfung aller Daten (Eigentümer, Nießbrauch, Immobilienbeschreibung, Umgrenzungen…), Feststellung von Belastungen (Hypotheken, Pfändungen, Wegerechte, Steuerbelastungen etc.), Hypotheken und andere Belastungen (zum Beispiel eventuell bestehende Mietverträge)

Gemeinde: Prüfen, dass bezüglich der Immobilie kein Verfahren aus Steuergründen oder wegen unlizenziert erbrachten Arbeiten eingeleitet und die Immobilie korrekt identifiziert ist

Weitere Baumöglichkeiten: Prüfung der geltenden Vorschriften und Bestätigung durch einen Fachmann. Aufzeichnungen im Grundbuch, um festzustellen, ob es aus Grundstücksabtrennung stammt

Eigentümergemeinschaft: Bescheinigung, dass man sich bezüglich der Gemeinschaftskosten mit den Zahlungsverpflichtungen auf dem Laufenden befindet

Sonstige Unterlagen: zum Beispiel: Bewohnbarkeitsbescheinigung, topographischer Bericht (falls erforderlich), Immobilienversicherung, Zehnjahresversicherung für neue Immobilien- Energieausweis, Grund- und Müllsteuern, Dokumente und Garantien von Ausstattungen usw.

[/dropshadowbox]

Immobilienrecht in Spanien für touristische Vermietung

Um die eigene Immobilie touristisch vermieten zu dürfen, müssen bestimmte Formalitäten bei den zuständigen Behörden erfüllt werden und über die kompletten Unterlagen, die die rechtliche und urbanistische Legalität der Immobilie beweist, zu verfügen. Als Erstes muss eine Anmeldung bei der Conselleria de Turisme eingereicht werden, „Declaración responsable de inicio de actividad“, kurz DRIAT genannt, in der die Merkmale der Immobilie anzugeben sind: Name, mit dem das Haus angeboten wird, komplette Adresse, Anzahl von Zimmern und Badezimmern, Plätze, Auflistung der Ausstattung usw..

Eine Anmeldung beim balearischen Finanzamt ist ebenfalls erforderlich, da seit 2016 mit der Vermietungstätigkeit die touristische Steuer -„Impuesto sobre Estancias Turísticas“- anfällt. Wichtig: Eine touristische Vermietung ist nicht für alle Immobilien und in allen Gebieten der Inseln erlaubt. Zurzeit befindet sich in Bearbeitung eine Änderung des aktuellen Gesetzes (Ley 8/2012, de 19 de Julio, del Turismo de las Illes Balears), die voraussichtlich noch dieses in Kraft treten wird.

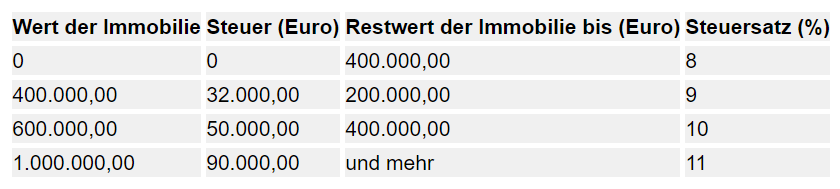

Grunderwerbsteuer bei Immobilien in Spanien

Laut dem Decreto Legeslative Baleares 1/2014 sind seit dem 01.01.2016 folgende Steuersätze anwendbar:

Touristische Steuer: Diese Steuer ist für Vermietungen ab dem 01.07.2016 abzuführen.

Die Höhe der Steuer für Privatwohnungen beträgt pro Tag und pro Person: 1 Euro in der Hochsaison (1. Mai bis 31. Oktober) und 0,50 Euro in der Nebensaison (1. November bis 30. April). Kinder und Jugendliche bis 16 Jahre sind von der Abgabe befreit.

Einkommensteuer für Nicht-Residente: Mit Wirkung ab dem 01.01.2017 sind die Steuersätze der Einkommensteuer für Nicht-Residente gesenkt. Das bedeutet, der Steuersatz für Nicht-Steuer-Residenten in Spanien und EU- sowie EWR -Bürger beträgt 19 Prozent, der Steuersatz für Nicht-Steuer-Residenten in Spanien sowie für Nicht-EU-EWR-Bürger beträgt 24 Prozent.

Keine „Plusvalía“ mehr beim Verkauf mit Verlust

Jahrelang unterlagen Immobilienverkäufern der sogenannten „Plusvalía“ (Impuesto Municipal sobre el Incremento del Valor de los Terrenos de Naturaleza Urbana) – Steuer, die den fiktiven Wertzuwachs von städtischem Grund und Boden bei Veräußerung einer Immobilie besteuert – ohne zu unterscheiden, ob bei dieser Übertragung der Veräußerer einen Gewinn oder einen Verlust erzielt hatte.

Das spanische Verfassungsgericht in Madrid hat mit Urteil vom 11. Mai 2017 diese kommunale Wertzuwachssteuer in einigen Artikeln für ungültig erklärt. Im Falle einer Veräußerung mit Verlust fällt infolgedessen keine Plusvalía mehr an. Dieses Urteil ermöglicht vielen Steuerzahlern auch den Weg, ein Erstattungsverfahren zu unrechtmäßig gezahlten Steuern einzuleiten.

Über Expat News

Expat News ist ein deutschsprachiges Service- und Nachrichtenportal, das Leser rund um das Thema Leben und Arbeiten im Ausland informiert.

Bei Fragen/Anregungen oder bei Interesse als Gastautor Beiträge zu schreiben, können sich Interessierte gerne an Chefredakteurin Anne-Katrin Schwanitz wenden.