Studenten im Ausland: Nicht ohne Auslandskrankenversicherung weggehen

Während des Studiums oder der Ausbildung ein paar Monate im Ausland zu verbringen, ist für viele junge Menschen inzwischen eine Selbstverständlichkeit. Wovon ihre Eltern nur träumen konnten, ist heute positive Realität. Zum einen gibt es eine Vielzahl an Möglichkeiten – vom Auslandssemester über das Auslandspraktikum oder den Work-and-Travel-Aufenthalt bis hin zu so genannten Freiwilligeneinsätzen – und zum anderen ist es dank Internet und der sozialen Medien einfacher als je zuvor, sich über Angebote zu informieren. Hinzu kommen Plattformen und diverse Online-Gruppen sowie Blogs von Privatpersonen, die den Erfahrungsaustausch untereinander denkbar einfach gestalten.

Doch trotz dieses breiten Informationsangebotes rund um das Thema Auslandsaufenthalt ist ein wichtiger Aspekt in diesem Kontext noch immer unterrepräsentiert: Die Absicherung der Gesundheit. In vielen Fällen wird das Abenteuer Ausland minutiös geplant, mit entsprechend großer Vorfreude. Kommt es jedoch zum Thema Versicherung, ist das Interesse deutlich geringer. Zugegeben, es gibt spannendere Themen als sich mit der trockenen Welt der Assekuranz auseinanderzusetzen, aber es ist und bleibt ein (überlebens-)wichtiges Thema.

Wie Studenten in Deutschland versichert sind

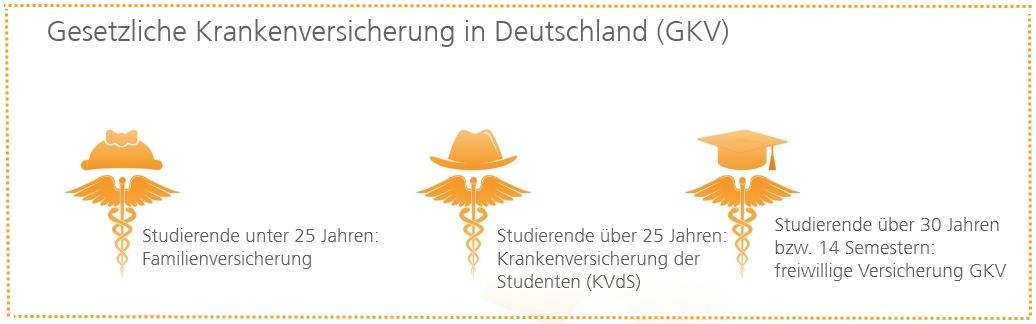

Warum es so entscheidend ist, für die Zeit im Ausland eine adäquate Auslandskrankenversicherung zu haben, zeigen zwei Beispiele. Doch zunächst gilt kurz zu klären, wie Studenten in Deutschland hierzulande krankenversichert sind. Studierende haben hierzulande drei Möglichkeiten während ihrer Ausbildung abgesichert zu sein.

- Wer unter 25 Jahre alt ist, gilt als familienversichert. Das bedeutet, dass man bei einem Elternteil entweder gesetzlich oder privat versichert ist. Sobald jedoch das 25. Lebensjahr vollendet ist (also mit dem 25. Geburtstag), dürfen Studenten nicht mehr bei Mama oder Papa mitversichert sein. Dies gilt übrigens auch für Jugendliche, die ein Freiwilliges Soziales Jahr (FSJ) oder ein Freiwilliges Ökologisches Jahr (FÖJ) oder den Bundesfreiwilligendienst absolvieren.

- Wer zwischen 25 und 30 Jahre alt ist, hat die Möglichkeit in der günstigen Krankenversicherung der Studenten (KVdS) abgesichert zu sein. Voraussetzung ist jedoch, dass man nicht mehr als 450 Euro im Monat verdient und noch nicht länger als 14 Semester studiert. Auch muss eine Immatrikulation an einer staatlichen oder staatlich anerkannten Hochschule vorliegen.

- Wer älter als 30 Jahre ist oder bereits mehr als 14 Hochschulsemester absolviert hat, kann sich nur noch freiwillig in der Gesetzlichen Krankenversicherung (GKV) oder privat versichern.

Wichtig ist, dass für alle Formen der Absicherung grundsätzlich gilt: Außerhalb der EU beziehungsweise des Europäischen Wirtschaftsraumes (EWR) sind sie nicht gültig und innerhalb Europas nur mit Einschränkungen. Das mussten auch Leonie Müller und Lukas Richter erfahren.

Ungeplante Geburt in den USA

Die 26-jährige Studentin Leonie ging für ein fünfmonatiges Praktikum nach New York in die USA. Zwei Wochen nach Beginn dieses Praktikums stellte sie fest, dass sie in der 9. Woche schwanger war. Gemeinsam mit ihrem Freund – dem Vater des Kindes – und ihren Eltern entschied sie, die einmalige Chance dieses Jobs in Amerika nicht zu vergeben und das Praktikum „durchzuziehen“. Danach wollte sie nach Deutschland zurückkehren und im Krankenhaus ihrer Heimatstadt entbinden. Doch es kam anders: In der 29. Woche setzen bei Leonie viel zu früh die Wehen ein und sie kam ins Krankenhaus. Dort kam ihre Tochter viel zu früh per Kaiserschnitt zur Welt. Glücklicherweise erholten sowohl Mutter und Baby sich außergewöhnlich schnell, doch als beide aus dem Krankenhaus entlassen wurden, war eine Rechnungssumme von gut 150.000 Euro entstanden.

Weil die KVdS in den USA nicht leistet, hatte Leonie vor Reiseantritt eine Auslandskrankenversicherung abgeschlossen, allerdings studierte sie die Bedingungen nicht intensiv genug. Sonst wäre ihr aufgefallen, dass der Versicherer bei Schwangerschaft und Entbindung nicht zahlt. Nur dank der finanziellen Zuwendung von Verwandten und Freunden konnte Leonie einen Großteil der Krankenhauskosten begleichen. Für die restlichen Kosten musste sie einen Kredit aufnehmen.

Hätte Leonie sich vorab ausreichend informiert, so hätte sie wahrscheinlich die Studenten-Auslandskrankenversicherung von Mawista oder einem vergleichbaren Anbieter abgeschlossen, der auch im Falle einer Entbindung im Ausland leistet.

Kopfverletzung auf Baustelle in Polen

Auch der Dachdecker-Lehrling Lukas Richter musste teures Lehrgeld zahlen, als er sich während seines freiwilligen Auslandspraktikums in Polen bei einem deutschen Bauträger auf der Baustelle schwer am Kopf verletzte. Da es kein Krankenhaus in der Nähe gab, das eine adäquate Versorgung gewährleisten konnte, flog man Lukas in ein Krankenhaus nach Berlin. Das Problem war nur, dass die GKV zwar auch in Polen gilt, aber grundsätzlich keine Transporte ins Heimatland zahlt. 7.000 Euro hatte der Flug nach Berlin jedoch gekostet – viel Geld, das Lukas nun aus privater Tasche zahlen muss. Hätte er eine beispielsweise eine Auslandskrankenversicherung von Mawista (zum Beispiel Mawista Science) abgeschlossen, wäre er nicht auf den Kosten sitzengeblieben.

Fazit: Auch wenn das Thema Versicherung insbesondere für junge, gesunde Personen eher lästig ist, so sollten sich diese unbedingt Zeit nehmen, sich damit auseinanderzusetzen. Anbieter beraten gerne und kompetent (teilweise sogar per Live-Chat) dazu und suchen kostengünstige Alternativen für die junge Zielgruppe heraus.