EU will neue europaweit gültige private Rentenversicherung einführen

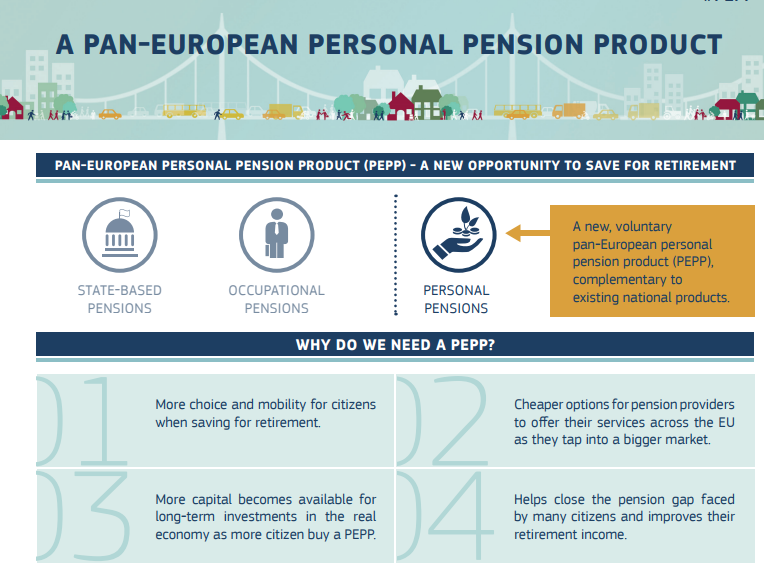

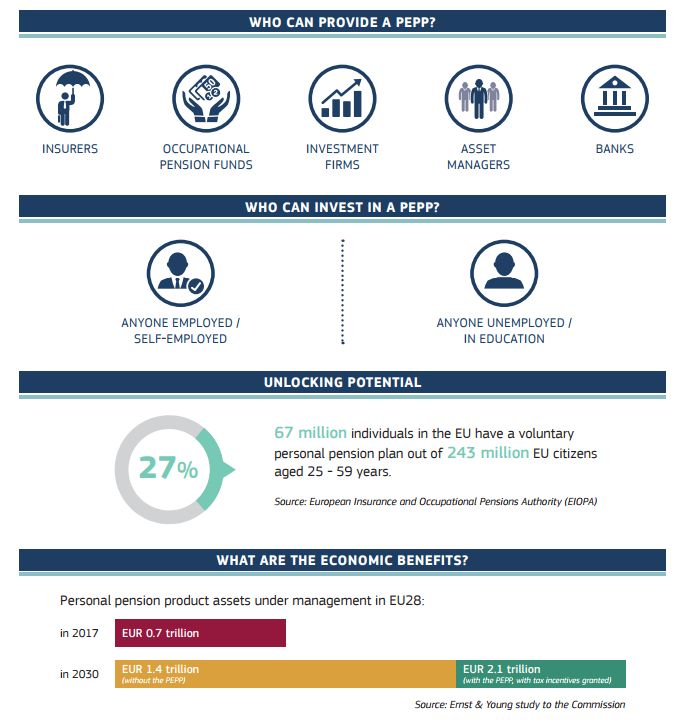

Die Europäische Kommission hat ein neuartiges und einfaches privates Altersvorsorge-Konzept (Pan European Pension Product = PEPP) vorgestellt. Dieses soll Sparern EU-weit bei ihrer privaten Altersvorsorge größere Auswahlmöglichkeiten bieten. Es soll von vielen Anbietern (Banken, Versicherungen etc.) auch außerhalb ihres Heimatmarkts vermittelt werden können. Auf diese Weise sollen mehr EU-Bürger in den Genuss einer privaten Rentenabsicherung kommen. Derzeit haben nur 27 Prozent der Europäer zwischen 25 und 59 Jahren eine private Altersvorsorge abgeschlossen.

Ergänzung und kein Ersatz für gesetzliche, betriebliche und nationale Altersvorsorge

PEPP-Produkte weisen EU-weit einheitliche Merkmale auf und können von unterschiedlichen Unternehmen angeboten werden, wie von Versicherungsunternehmen, Banken, betrieblichen Rentenkassen, Wertpapierfirmen und Vermögensverwaltungsgesellschaften. Sie sollen die bestehende gesetzliche, betriebliche und nationale private Altersvorsorge ergänzen, Letztere aber weder ersetzen noch harmonisieren.

Damit die europäischen Altersvorsorgeprodukte von Anfang an voll durchstarten können, legt die Kommission den Mitgliedstaaten in einer Empfehlung nahe, diese Produkte bei der steuerlichen Behandlung mit ähnlichen nationalen Produkten gleichzustellen.

Der europäische Markt für die private Altersvorsorge ist derzeit zersplittert und uneinheitlich. Während sich die Angebote in einigen wenigen Mitgliedstaaten konzentrieren, fehlen sie in anderen nahezu völlig. Dies ist auf die zahlreichen unterschiedlichen Vorschriften auf EU- und nationaler Ebene zurückzuführen, die der Entwicklung eines großen, wettbewerbsfähigen Markts für die private Altersvorsorge im Wege stehen. Das PEPP ermöglicht den Verbrauchern ihre Altersvorsorge zu ergänzen und bietet gleichzeitig einen soliden Verbraucherschutz.

Strengere Regeln für den Versicherungsvertrieb

Die Sparer werden aus einer breiteren Palette von PEPP-Anbietern auswählen können und vom stärkeren Wettbewerb profitieren. Gleichzeitig werden den Verbrauchern strenge Kundeninformationspflichten und Vertriebsvorschriften zugutekommen, die auch für den Online-Vertrieb gelten. Die Anbieter werden für den PEPP-Vertrieb eine Zulassung der Europäischen Aufsichtsbehörde für das Versicherungswesen und die betriebliche Altersversorgung (EIOPA) benötigen.

Für die Sparer wird das PEPP dank einer einfachen Standard-Anlageoption, bei der zumindest das eingesetzte Kapital garantiert ist, mit einem hohen Maß an Verbraucherschutz einhergehen. Verbraucher werden das Recht haben, alle fünf Jahre zu gedeckelten Kosten den Anbieter zu wechseln, wobei sie auf Unternehmen in ihrem eigenen Land oder in anderen Mitgliedstaaten zurückgreifen können.

Das PEPP soll mitnahmefähig sein, das bedeutet, PEPP-Sparer sollen auch bei einem Umzug in einen anderen Mitgliedstaat weiter in ihren Vertrag einzahlen können.

Über Expat News

Expat News ist ein deutschsprachiges Service- und Nachrichtenportal, das Leser rund um das Thema Leben und Arbeiten im Ausland informiert.

Bei Fragen/Anregungen oder bei Interesse als Gastautor Beiträge zu schreiben, können sich Interessierte gerne an unsere Redakteurin Steffi Hochgraef wenden.