Wie die Welt versucht, die Abhängigkeit von russischem Öl zu durchbrechen

Der von der Europäischen Union geplante schrittweise Importstopp für russisches Öl reißt eine beträchtliche Lücke in die weltweite Versorgung. Ausgerechnet in einer Zeit, in der die Preisinflation den Rohölpreis auf über 100 US-Dollar/Barrel getrieben hat, versucht die Welt, ihre Abhängigkeit von russischem Öl zu durchbrechen.

Führungskräfte aus dem Energiesektor und Analysten hatten bereits in den Wochen nach den Embargos durch die USA und das Großbritannien festgestellt, dass mehr als eine Million Barrel russischer Rohölexporte pro Tag „verschwanden“. Einige Tanker waren abgetaucht und umgingen möglicherweise Radarsysteme, um die Sanktionen zu unterlaufen. Sie fügten hinzu, dass sich diese Menge sogar bald verdoppeln könnte, da große ölimportierende Volkswirtschaften wie Indien und China verbilligte Lieferungen aufkaufen.

Selbst nach der historischen Freigabe von eine Million Barrel Öl pro Tag aus den strategischen Erdölreserven der USA – ein Versuch, die Gaspreise zu dämpfen und die Inflation zu bekämpfen – herrscht langfristig weiterhin Angst vor Produktionsausfällen und hohen Rohölpreisen. Die zugrunde liegenden Ölgewinne werden nicht nur durch Ausgaben wie Infrastrukturinvestitionen, Transportkosten, Steuern und Lizenzgebühren beeinträchtigt, sondern auch durch komplexe Faktoren wie lange Betriebsanlaufzeiten, die Fördermengen der Organisation erdölexportierender Länder (OPEC) und Unsicherheiten bei der Nachfrage (zum Beispiel in China). Anmerkung: Die OPEC ist eine zwischenstaatliche Organisation mit derzeit 13 Mitgliedern: Algerien, Angola, Äquatorialguinea, Gabun, Iran, Irak, Kuwait, Libyen, Nigeria, die Republik Kongo, Saudi-Arabien, die Vereinigten Arabischen Emirate und Venezuela.

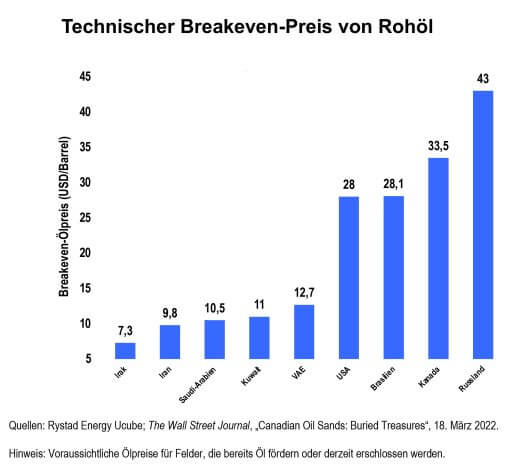

Russland hat die höchsten Förderkosten

Unterschiedliche Methoden der Ölförderung – wie konventionelle, Offshore- und arktische Bohrungen, Schieferöl-Fracking und die energieintensive Abspaltung von schwerem Rohöl aus Ölsand – führen zu unterschiedlichen Explorations- und Produktionskosten und wirken sich daher auf den Breakeven-Preis eines Ölproduzenten aus. Dieser wird auch als technischer Breakeven bezeichnet.

Hinweis: Voraussichtliche Ölpreise für Felder, die bereits Öl fördern oder derzeit erschlossen werden. (Quelle: Rystad)

Der „fiskalische Breakeven“-Punkt einer ölerzeugenden Nation hingegen ist der Mindestpreis pro Barrel, der erforderlich ist, damit die Wirtschaft ihre erwarteten Ausgaben tätigen und ihren Haushalt ausgleichen kann. Dieser unterscheidet sich in der Regel von einem „externen Breakeven“-Punkt, der anhand des Ölpreises berechnet wird, der die Leistungsbilanz eines Landes ausgleicht.

Die USA sind sowohl ein führendes Ölerzeugerland als auch einer der weltweit größten Ölkonsumenten. Im Jahr 2019 wurde das Land zu einem Nettoexporteur von Rohöl, unter anderem aufgrund der zunehmenden Aktivität bei den Schieferölfeldern. Laut einer Umfrage der Federal Reserve Bank of Dallas vom März muss West Texas Intermediate (WTI) – ein leichtes, süßes Rohöl, das als eine der wichtigsten globalen Öl-Benchmarks dient – im Durchschnitt nur 56 US-Dollar pro Barrel kosten, damit die US-Produzenten kostendeckend arbeiten können.

In diesem Jahr haben die steigenden Einnahmen von staatlichen Explorations- und Produktionsunternehmen einen Boom bei den Steuereinnahmen ausgelöst, wobei die Zahlungen des vorgelagerten Sektors an die Regierungen ein Allzeithoch von 2,5 Billionen US-Dollar erreichen werden, so das Research-Unternehmen Rystad Energy. Während Saudi-Arabien und die USA die höchsten Einnahmen haben, variieren die eingenommenen Steuern in den verschiedenen Ländern erheblich. Norwegen und der Irak beispielsweise nehmen pro gefördertem Barrel Öläquivalent (BOE) durchschnittlich etwa 100 US-Dollar ein, während die USA und Kanada weniger als 20 US-Dollar pro BOE einnehmen.

So reagieren die größten Förderländer auf den Ölboom:

Saudi-Arabien: Höchstes Wirtschaftswachstum seit 2011

Petrostaaten wie Saudi-Arabien haben den Vorteil, dass sie über große konventionelle Ölfelder verfügen, die nahe der Oberflächenschicht der Wüste liegen. Dies ermöglicht es den staatlich kontrollierten Konzernen im Persischen Golf, ein Barrel Öl zu niedrigeren Kosten als in anderen Gebieten zu fördern und einer Abhängigkeit von russischem Öl zu entgehen. Der Anteil Saudi-Arabiens an den weltweiten Ölinvestitionen ist von etwa einem Drittel in den frühen 2000er-Jahren auf mehr als die Hälfte gestiegen. Seine Vorkommen gehören außerdem zu den Gebieten, deren Erschließung am wenigsten kohlenstoffintensiv ist.

Höhere Ölpreise und die mangelnde Bereitschaft des derzeitigen OPEC+8-Vorstands, die Ölförderung zu steigern, kamen dem Wüstenstaat zugute. Der staatlich kontrollierte saudi-arabische Ölgigant hat bei seinem Börsengang im Dezember 2019 zwar den größten Börsendeal der Welt hingelegt, doch konnten die Anleger nur 1,5 Prozent des Unternehmens erwerben. Der überwiegende Teil des saudi-arabischen Ölgiganten ist im Besitz des Königreichs, und die Öleinnahmen tragen zur Finanzierung zahlreicher anderer Sektoren wie Infrastruktur und Bankwesen bei.

Im ersten Quartal 2022 legte das Bruttoinlandsprodukt Saudi-Arabiens um 9,6 Prozent zu, wie aus Anfang Mai veröffentlichten vorläufigen Regierungsdaten hervorgeht. Sollten sich die Schätzungen bestätigen, würde die Wachstumsrate, beflügelt durch den Aufschwung des Ölsektors, den höchsten Anstieg seit 2011 markieren, so die saudische Generalbehörde für Statistik. Neben dem Energiegeschäft unternimmt Saudi-Arabien gezielte Anstrengungen, um seine Exporte und sein Investitionspotenzial durch Tourismus und Bereiche außerhalb des Erdölsektors zu diversifizieren.

Kanada: Widerstand durch Umweltschutz-Aktivisten

Energie ist mit rund 17 Prozent der zweitgrößte Sektor des FTSE Canada Capped Index. Um einen Beitrag zur weltweiten Energiesicherheit zu leisten, hat Kanadas Minister für Bodenschätze vor Kurzem angekündigt, dass das Land die Kapazität hat, das Angebot seines größten Exportguts Rohöl bis Ende 2022 um bis zu 300.000 Barrel pro Tag zu erhöhen. Der Großteil des kanadischen Produktionswachstums stammt aus den abgelegenen Ölsandvorkommen in der energiereichen Provinz Alberta. Dieser Abbau ist jedoch auch mit den höchsten Kapitalkosten der Branche, den längsten Erschließungszeiten und erheblichem Widerstand von Umweltschützern und First-Nation-Aktivisten verbunden.

Kanadas Ölsande gehören nach denen Saudi-Arabiens zu den größten Vorkommen der Welt, und das Land fördert zudem Rohöl aus konventionellen, Schiefer- und atlantischen Tiefseebohrungen (wenn auch in rückläufigem Umfang). Mittlerweile hat sich Kanada an der Seite seiner Verbündeten im Kampf gegen den Klimawandel dazu verpflichtet, die Energiewende im Einklang mit den globalen Klimaverpflichtungen voranzutreiben.

Brasilien: Politische Unsicherheit vor den Wahlen

Der Energiesektor macht rund 16 Prozent des FTSE Brazil RIC Capped Index aus. Brasiliens Pre-Salt-Region umfasst einige der weltweit größten verbleibenden Ölfelder, die tief unter Wasser liegen und nur schwer auszubeuten sind. Die großen Erdölkonzerne des Landes haben in diesem Jahr dank der Förderung von hochwertigem Rohöl aus diesen ergiebigen Offshore-Tiefseefeldern gute Ergebnisse erzielt. Analysten verweisen auf die beeindruckende Produktionseffizienz und das Potenzial für internationale Investitionen, die eine erhebliche Expansion ermöglichen. In Anbetracht der Tatsache, dass die wichtigen Präsidentschaftswahlen des Landes noch Monate entfernt sind, könnte die politische Unsicherheit die Nachhaltigkeit der jüngsten regulatorischen Änderungen, von denen die Öl- und Gasproduzenten profitieren, gefährden.

Diese Länder haben die größte Abhängigkeit von russischem Öl

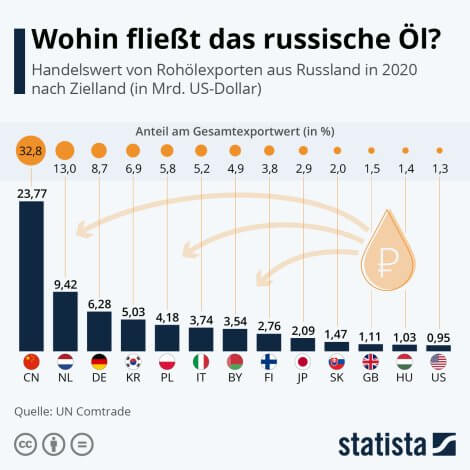

Nachdem in den vergangenen Wochen bereits in einigen EU-Ländern über einen Importstop für russisches Gas bis Ende 2022 diskutiert wurde und Russland als Warnung Ende April die Versorgung von Polen und Bulgarien mit dem fossilen Energieträger eingestellt hatte, wurde jetzt seitens der Staats- und Regierungschefs der Europäischen Union ein Teil-Embargo für den Import von russischem Öl beschlossen. Nach Berichten der Tagesschau handelt es sich dabei um ein Einfuhrverbot über den Seeweg, Transportwege wie die Druschba-Pipeline, die beispielsweise Ungarn, Tschechien, die Slowakei und Deutschland versorgt, bleiben davon ausgenommen. Wie unsere Grafik zeigt, könnte Russland diese Sanktion mit verstärktem Fokus auf seine südlichen Nachbarn ausgleichen.

Schon 2020 belief sich der Warenwert russischer Ölexporte nach China laut UN Comtrade auf rund 24 Milliarden US-Dollar, ein Wert, der den gesammelten Ölimporten aus den Niederlanden, Deutschland, Polen und Italien im selben Jahr entsprach und in Zukunft deutlich steigen könnte. Alleine in den Top 10 der größten Exportzielländer für russisches Öl befanden sich 2020 sechs EU-Staaten, die sich voraussichtlich unter dem neuen Embargo umorientieren müssen: Laut Wirtschaftswoche werden 70 bis 85 Prozent des Öls in Tankern nach Europa verschifft. EU-seitig will man den Wegfall unter anderem durch eine Kapazitätserhöhung der südosteuropäischen Adria-Pipeline kompensieren.

Russland scheint, neben der schon seit einigen Wochen gängigen Praxis des Charterns griechischer Öltanker, allerdings schon andere Abnehmer für den Energieträger gefunden zu haben. Die Türkei und besonders Indien fahren die Importe von russischem Rohöl seit einigen Wochen deutlich nach oben und profitieren dabei von einem sanktionsbedingten Preisabschlag. Je nach Fortschritt dieser Entwicklung könnte ein Öl-Embargo der EU also weniger Einfluss auf den russischen Staatshaushalt haben als erhofft.

Dina Ting

Dina Ting ist Senior Vice President und Leiterin des Global Index Portfolio Management bei Franklin Templeton. Ihr Team ist verantwortlich für die Verwaltung der indexbasierten Strategien von Franklin Templeton, einschließlich ETFs.

Bevor sie 2015 zu Franklin Templeton kam, war Ting fast ein Jahrzehnt bei BlackRock tätig, wo sie das Institutional Emerging Markets Team leitete, das über 70 globale Aktienportfolios für Kunden weltweit verwaltete.

2019 wurde sie von Money Management Executive zu einer der Top Women in Asset Management ernannt und 2018 wurde sie von der San Francisco Business Times als eine der einflussreichsten Frauen in der Bay Area Business ausgezeichnet.

Sie erwarb einen Master of Science in Management Science and Engineering an der Stanford University und hat einen Bachelor of Science in Wirtschaftsingenieurwesen an der Purdue University. Sie ist Chartered Financial Analyst (CFA) Charterholder.