A1-Bescheinigung bei Dienstreisen und Entsendungen: Was sie wirklich bedeutet

Kaum ein Thema sorgt bei Personalern derzeit für so viel Kopfzerbrechen wie die A1-Bescheinigung – zumindest wenn es um Dienstreisen und Entsendungen ins Ausland geht. Dabei ist es nicht einmal besonders neu und bei weitem nicht der wichtigste Teil im Prozess des Mitarbeitereinsatzes im Ausland. Welche Missverständnisse und gar Mythen es in Sachen A1-Nachweis gibt, erläutert dieser Beitrag anhand eines Praxisbeispiels.

Ein deutscher Küchenbauer soll innerhalb von zehn Tagen bei einem Hotelkunden in Luxemburg maßgeschneiderte Küchen einbauen und dafür einige Monteure ins Hotel schicken. Parallel dazu will der Geschäftsführer des Unternehmens zu einem fünftägigen Meeting mit einem potenziellen Kunden nach Luxemburg reisen. So weit, so normal – Geschäftsalltag wie ihn hunderte international agierende Unternehmen und etliche Personaler hierzulande erleben. Doch seit geraumer Zeit scheint das Thema A1-Bescheinigung in diesem Kontext eine nie dagewesene Rolle zu spielen. Anders ist es nicht zu erklären, warum sich bei uns diesbezüglich Anfragen mit Beratungsbedarf häufen.

Auch der Personaler des Küchenherstellers – nennen wir ihn für unser Praxisbeispiel Christian Karl – wollte sich vergewissern, ob es ausreiche, für beide Konstellationen die A1-Bescheinigung zu beantragen. So wie ihm geht es den ratsuchenden Personalern häufig vor allem darum, bestätigt zu bekommen, dass sie alles richtig machen, indem sie diese Bestätigung anfordern. Was sie oft unterschätzen: Die Beantragung dieses Nachweises macht vielleicht gerade einmal zwei Prozent dessen aus, was für eine „ordnungsgemäße“ Entsendung beziehungsweise Auslandsdienstreise erforderlich ist. Keine Frage, eine A1-Bescheinigung ist grundsätzlich Pflicht, aber sie wird in ihrer Bedeutung überschätzt. Vielmehr ist sie nur ein kleiner Bestandteil in einem großen Katalog von Verwaltungsanforderungen, die das Personalmanagement erfüllen muss und die je nach Aufenthaltsland unterschiedlich umfangreich sind.

Tätigkeit und Dauer entscheiden über Verwaltungsaufwand

Diese Erfahrung machte auch Herr Karl als er die Monteure und den Geschäftsführer nach Luxemburg schicken wollte. Was ihm nicht bewusst war: Auch wenn das Einsatzland dasselbe war und in beiden Fällen lediglich ein kurzer Zeitraum vorgesehen war, so unterscheiden sich die Verwaltungsanforderungen, denen er nachkommen musste, gewaltig. Ausschlaggebend dafür war nämlich – vollkommen unabhängig von der A1-Bescheinigung – die geplante Tätigkeit vor Ort.

Zur Erinnerung zunächst ein paar grundlegende Fakten: Um innerhalb der Europäischen Union die Zahlung von Sozialversicherungsbeiträgen sowohl im Heimat- als auch im Beschäftigungsland zu vermeiden und die Möglichkeit zu haben, im Heimatsystem zu bleiben, gilt die Verordnung (EG) Nr. 883/2004. Die Voraussetzungen für das Ausstellen der A1-Bescheinigung werden von der jeweiligen Stelle geprüft; in den meisten Fällen ist das die Krankenkasse des Arbeitnehmers. Die A1-Bescheinigung ist gewissermaßen die Bestätigung der Erfüllung aller Voraussetzungen. Praktisch gesehen gilt, dass ein Mitarbeiter in einem anderen EU-Mitgliedstaat für seinen deutschen Arbeitgeber tätig sein darf und weiter in der Kranken-, Renten- und Arbeitslosenversicherung des Heimatlandes verbleibt. Dies ist allerdings für maximal 24 Monate möglich. Und diese Vorschrift gilt nicht nur für langfristige Entsendungen, sondern auch für (kurze) Geschäftsreisen. Die A1-Bescheinigung dient allerdings lediglich dazu, den Verbleib in der heimatlichen Sozialversicherung zu bestätigen. Will man aber Zugriff auf Gesundheitsleistungen eines EU-Gastlandes haben, dann benötigt man je nach Dauer des Auslandseinsatzes wiederum die europäische Krankenversicherungskarte oder die S1-Bescheinigung.

A1-Bescheinigung ist kein Passierschein

Eine A1-Bescheinigung ist zudem keine Arbeits- oder Einreiseerlaubnis. Sie hat auch nicht den Charakter eines Passierscheines, der bei Grenzübertritt vorgezeigt werden muss. Dennoch sollte sie immer mitgeführt werden und zwar sowohl bei meldepflichtigen als auch bei nicht-meldepflichtigen Dienstreisen. Denn: Eine Entsendung liegt nicht nur in jenen Fällen vor, in denen Mitarbeiter zur Durchführung eines Projektes im Ausland eingesetzt werden. Auch die Teilnahme an Konferenzen oder Seminaren, also bei jedem beruflich bedingten Grenzübertritt, erfordert die Mitführung einer A1-Bescheinigung.

Und in der Tat: In vielen europäischen Ländern wird das Fehlen dieses Dokumentes mit Sanktionen und Bußgeldern bestraft, die bis zu 10.000 Euro hoch sein können. Ein Arbeitnehmer, der nicht nachweisen kann, dass er im Heimatland weiterhin sozialversicherungspflichtig beschäftigt ist, muss theoretisch in das System des Gastlandes übertreten und dafür auch die Beiträge zahlen. Kritisch wird es auch dann, wenn ein Arbeitnehmer sozialversicherungspflichtige Leistungen – etwa infolge eines Arbeitsunfalles – des Gastlandes in Anspruch nehmen muss, aber für diese der Nachweis der zugehörigen Sozialversicherung in Form der A1-Bescheinigung nicht vorliegt. Dann kann es im schlechtesten Fall für den Arbeitnehmer so kommen, dass beispielsweise die Berufsgenossenschaft des Gastlandes aufgrund des fehlenden Nachweises über seine Sozialversicherung, vielmehr über den beruflichen Charakter des Auslandsaufenthaltes die Krankheits-und Unfallkosten zunächst ablehnt.

Kein Unterschied zwischen Dienstreise und Entsendung

Seit dem Wirksamwerden der Verordnung (EG) 883/2004 im Jahr 2010 sind Arbeitgeber beziehungsweise Arbeitnehmer gesetzlich verpflichtet, jede grenzüberschreitende Tätigkeit innerhalb der EU/EWR und der Schweiz beim zuständigen Versicherungsträger anzuzeigen. Wichtig: Da es im Sozialversicherungsrecht keine Unterscheidung zwischen einer Entsendung und einer Dienstreise gibt, bedeutet dies, dass für jede noch so kurze grenzüberschreitende Tätigkeit ab dem ersten Tag eine A1-Bescheinigung notwendig ist. Eine zeitliche Bagatellgrenze für Dienstreisen oder Entsendungen sehen die gesetzlichen Rahmenbedingungen derzeit nicht vor. Auch bei nur stundenweisem Aufenthalt im EU-Ausland handelt es sich derzeit noch um eine Entsendung.

Zwar gibt es anderslautende Gerüchte und in der Tat gab es im März dieses Jahres seitens der Europäischen Kommission den Vorschlag, dass künftig für kurze Dienstreisen ins EU-Ausland kein A1-Entsendeformular beantragt werden solle. Allerdings lehnte der EU-Rat diesen Vorstoß im Juni 2019 ab. Es wurde sogar kolportiert, dass es zu einer Abschaffung der A1-Bescheinigung kommen könnte, aber das widerspricht dem Wesen jeglicher Entsendung und würde auch keine signifikante administrative Erleichterung mit sich bringen.

Zurück zum Küchenbauer: Der zuständige Personaler Christian Karl musste beide Fälle getrennt voneinander betrachten, mit einem unterschiedlichen Verwaltungsaufwand beim weiteren Vorgehen. Beiden Konstellationen gemein ist, dass die Beantragung der A1-Bescheinigung unumgänglich war. Immerhin gestaltete sich die Dienstreise des Geschäftsführers etwas leichter, denn für ihn muss keine verpflichtende Meldung vorgenommen werden. Denn bei Geschäfts- und Auslandsreisen, bei denen keine Vertragsbindung zu einem in Luxemburg ansässigen Kunden besteht, muss in Luxemburg keine Entsendemitteilung abgegeben werden. Alles was Herr Karl in diesem Fall tun musste, war es für den Auslandseinsatzes des Geschäftsführers die A1-Bescheinigung zu beantragen.

Bei Monteuren ist Entsendemitteilung erforderlich

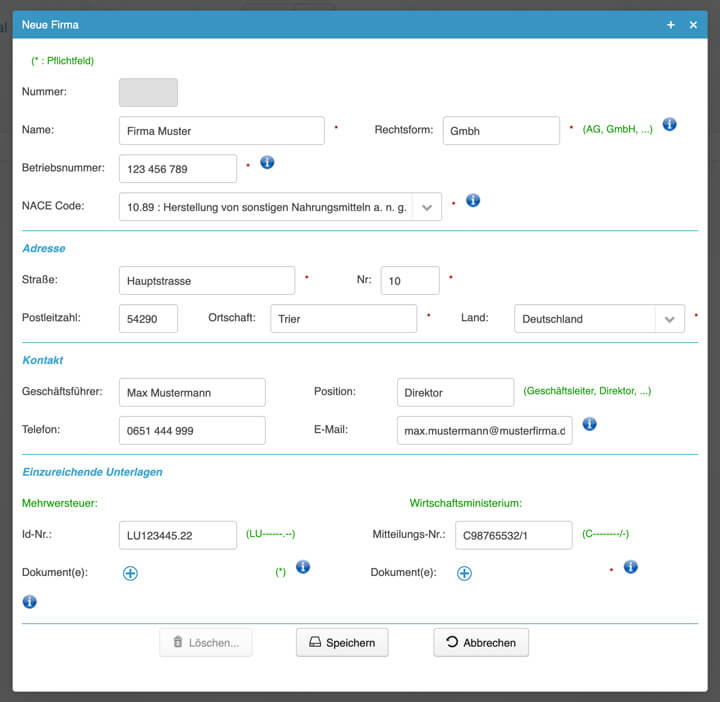

Für die Dienstreise der Küchenmonteure war jedoch noch weit mehr zu erledigen. Damit die Küchenmonteure der Einbautätigkeiten im Hotel vornehmen konnten, musste Herr Karl dies bei der Generaldirektion für Mittelstand (Direction générale des classes moyennes) des Wirtschaftsministeriums (Ministère de l’Economie) anzeigen. Dieses stellte im Anschluss eine Bescheinigung über diese Vorabanzeige aus. Bei der Einregistrierungs-, Domänen- und Mehrwertsteuerverwaltung (Administration de l’enregistrement, des domaines et de la TVA) musste Herr Karl zudem eine luxemburgische Mehrwertsteuernummer beantragen (siehe Screenshots der elektronischen Plattform „e-Détachement“).

Streng genommen hätte Herr Karl sich außerdem im Vorfeld vergewissern müssen, dass die Monteure auch wirklich befugt sind, sich in Luxemburg aufzuhalten und dort zu arbeiten. Ist einer unter ihnen kein EU-Bürger, dann muss noch eine Erlaubnis und ein Aufenthaltstitel für Drittstaatsangehörige beantragt werden. Zu den Formalitäten gehört weiterhin, dass das Datum des Beginns und die voraussichtliche Dauer der Entsendung – so wie im Dienstleistungsvertrag angegeben – übermittelt wird, ebenso wie die Arbeitsstätte in Luxemburg (also das Hotel) und die voraussichtliche Dauer der Arbeiten. Überdies musste Herr Karl die Namen, Vornamen, Geburtsdaten, Staatsangehörigkeiten und Berufe der Arbeitnehmer übermitteln und deren Eigenschaft, in der sie beim Küchenhersteller angestellt sind. Neben der Entsendebescheinigung müssen die Monteure bei Antritt ihrer Dienstreise entweder das Original oder eine beglaubigte Kopie des Formulars A1 mit sich führen.

Auch eine Kopie des Arbeitsvertrags und im Falle von Teilzeitarbeit oder eines befristeten Arbeitsvertrags eine von der zuständigen Kontrollbehörde des Landes, in dem das entsendende Unternehmen seinen Sitz hat oder üblicherweise seine Arbeit verrichtet, ausgestellte Übereinstimmungsbescheinigung muss bei Projektantritt vorliegen. Des Weiteren müssen die Küchenbauer eine Kopie der ärztlichen Einstellungsbescheinigung der für die jeweilige Branche zuständigen arbeitsmedizinischen Dienste des Herkunftsstaates oder ausnahmsweise eines entsprechenden zugelassenen Dienstes aus Luxemburg vorlegen.

EU verpflichtet Arbeitgeber zur Einhaltung aller Verwaltungsschritte

Sollte die Dienstreise länger dauern, muss Herr Karl die Daten der Monteure ständig auf dem neuesten Stand halten, indem er die Lohnzettel sowie die entsprechenden Zahlungsbelege für die gesamte Dauer der Entsendung die Arbeitsnachweise mit Angabe des Beginns, des Endes und der Dauer der täglichen Arbeitszeit übermittelt. Sämtliche genannten Unterlagen müssen ins Französische übersetzt werden. Während der Entsendung muss der Arbeitgeber auf die Einhaltung der für die entsandten Arbeitnehmern geltenden luxemburgischen gesetzlichen Bestimmungen in Sachen Arbeitsrecht und Einkommensteuer achten.

Das klingt nach einem enormen Verwaltungsaufwand und es kommt oft vor, dass die beim BDAE Rat suchenden Unternehmen nicht glauben können, dass sie all diese Verwaltungsanforderungen wirklich erfüllen müssen. Doch Artikel 9 Satz 4 2014/67 der EU-Verordnung verlangt genau das: „Die Mitgliedstaaten stellen sicher, dass Verfahren und Formalitäten in Bezug auf die Entsendung von Arbeitnehmern gemäß diesem Artikel von den Unternehmen in nutzerfreundlicher Weise erfüllt werden können, und zwar soweit möglich durch Fernkommunikationsmittel und auf elektronischem Wege.“

Bei Verstößen gegen die administrativen Auflagen des Großherzogtums Luxemburg, drohen Arbeitgebern Bußgelder in Höhe von 1.000 bis 5.000 Euro pro Mitarbeiter, im Wiederholungsfall 2.000 bis 10.000 Euro pro Mitarbeiter. Maximal kann es zu Bußgeldern in Höhe von bis zu 50.000 Euro kommen. Hierbei sollten Unternehmen insbesondere auch die neuen Auflagen im Rahmen der Solidarhaftung beim Einsatz von Subunternehmern im Baugewerbe beachten. Des Weiteren kann die ITM im Falle besonders schwerer Verstöße auch über die Stilllegung der Arbeiten verfügen. Nach Luxemburg entsandten Arbeitnehmer dürfen bei Regelverstößen auch ihre ausländischen Arbeitgeber vor einem Luxemburger Gericht verklagen. Dieses Recht bleibt auch noch im Nachgang des Einsatzes bestehen.

Bei all diesen Verwaltungsanforderungen handelt es sich um die sogenannten Meldepflichten, die für ähnlich viel Kopfzerbrechen bei Personalern führen wie das Thema A1-Bescheinigung. Und diese wiederum haben vor allem die Funktion einer Kontrollmaßnahme zur Einhaltung der EU-Verordnung und der Entsenderichtlinie. Diese wiederum hat als oberstes Ziel die Vereinheitlichung des Mitarbeitereinsatzes in der EU und die Gewährleistung eines Mindestmaßes an Schutz von entsandten Arbeitnehmern im Gastland.

Diese Positionen und Tätigkeiten erfordern keine Entsendemitteilung

- Arbeitseinsätze von Geschäftsführern und Selbständigen,

- Anlieferung von Ware im Werkverkehr,

- Transitverkehr,

- Einsätze im Bereich der Schifffahrt,

- Transportgewerbe (Auflagen zurzeit ausgesetzt)

Omer Dotou

Omer Dotou ist Leiter der Abteilung Global Mobility Services der Unternehmensberatung BDAE Consult. Das Unternehmen berät Personalverantwortliche, Travel Manager und Expats in Fragen des Mitarbeitereinsatzes im Ausland.

Dotou ist außerdem zertifizierter Rentenberater und seit mehr als 15 Jahren Experte für internationale Sozialversicherung.