Auslandsentsendung oder Dienstreise – wenn kleine, aber feine Unterschiede Unternehmen ein Vermögen kosten

Was passiert, wenn eine Auslandsentsendung nicht rechtzeitig bei den zuständigen Stellen gemeldet wird und wie wichtig es ist, den Unterschied zwischen einer Dienstreise und einer Auslandsentsendung zu kennen, verdeutlicht dieser Beitrag, der mit den Mythen des Begriffs der Auslandsentsendung aufräumt.

2013 waren fast 800.000 deutsche Unternehmen im Außenhandel tätig. Wie das Statistische Bundesamt (Destatis) mitteilt, importierten rund 685.000 Unternehmen Waren aus anderen Ländern, während knapp 340.000 Unternehmen Export betrieben. Einen wesentlichen Anteil am deutschen Außenhandel hatten 10.700 Unternehmen mit Sitz im Ausland. Darunter befinden sich auch viele namhafte deutsche Konzerne. Erst kürzlich feierte beispielsweise die renommierte Volkswagen Bank mit ihrer Niederlassung Volkswagen Finance China ihr zehnjähriges Jubiläum. Unternehmen wie Bilfinger Berger oder Schüco sind ebenfalls im Ausland nicht mehr wegzudenken. Und der Trend zur Internationalsierung schreitet weiter voran. Mit ihm einher geht zugleich die Notwendigkeit, fachkundige Mitarbeiter ins Ausland zu entsenden. Doch nicht alle Firmen haben wie die oben genannten die notwendige Expertise, wenn es etwa um Fragen der Rechtssicherheit geht.

Es waren scheinbare routinemäßige Dienstreisen von 120 Monteuren innerhalb Europas, die die Personalabteilung eines Berliner Heizungsunternehmens vor die bis dato größte Herausforderung stellten, die sie je bewältigten musste. Selten hatten die beiden Personaler des Unternehmens ihre Monteure so emotional erlebt – einen der besten und erfahrensten hatten Sie bereits an die Konkurrenz verloren. Der finanzielle Schaden betrug bis zum aktuellen Zeitpunkt etwa 200.000 Euro und mit Pech könnte sich diese Summe noch um ein Vielfaches erhöhen. Und diese Ziffer bezog sich „lediglich“ auf zu unrecht bezahlte und nicht erstattbare Sozialversicherungsbeiträge. Den wirtschaftlichen Schaden traute sich bislang niemand zu ermitteln – ganz zu schweigen vom Reputationsverlust unter den Heizungsinstallateur-Fachkräften. Immerhin herrschte wochenlang ein Ausnahmezustand, der die Produktivität der Führungsebene ebenso wie die der Arbeitskräfte erheblich beeinträchtigte.

Was war passiert? So viel schon einmal vorab: Ursache für das beschriebene Chaos waren Unkenntnis und ein falsches Verständnis der Begriffe Auslandsentsendung und Dienstreise sowie die Vermischung von steuer- und sozialversicherungsrechtlichen Kontexten. Ein Problemfeld, das beileibe nicht nur das Berliner Heizungsunternehmen betrifft, sondern noch in vielen anderen deutschen Unternehmen eine tickende Zeitbombe ist.

Unterschiedliche Definitionen von Dienstreise

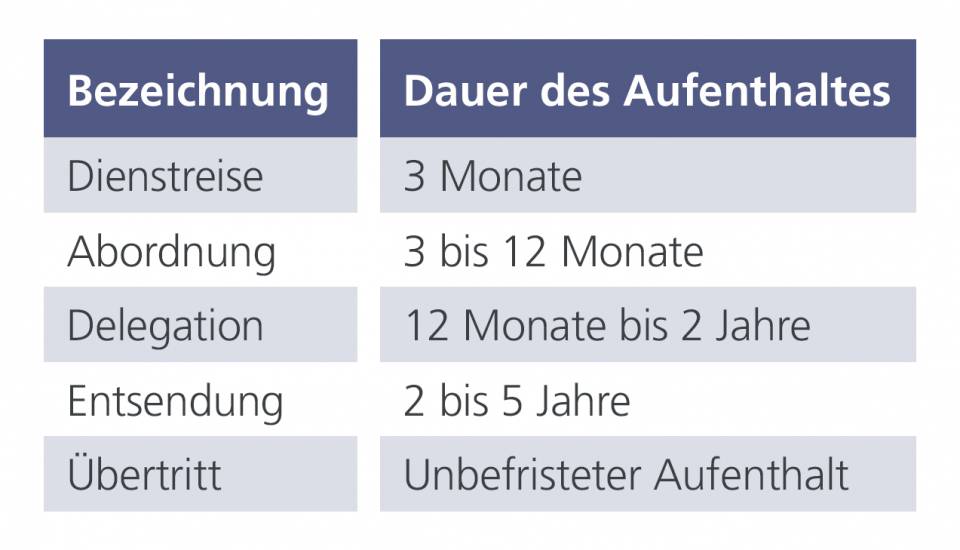

Wer sich als Personaler einmal intensiv mit dem Thema Auslandsentsendung befasst hat und im Internet recherchiert, stößt auf zahlreiche unterschiedliche Begriffe, die alle im selben Kontext verwendet werden: Abordnung, Delegation, Übertritt, Commuter, Assignment, Secondment usw.. Auf zahlreichen durchaus seriösen Seiten heißt es regelmäßig, dass zwischen Dienstreise, Abordnung, Delegation, Übertritt und Entsendung zu unterscheiden sei und von einer Entsendung immer dann ausgegangen werde, wenn ein Mitarbeiter für längere Zeit – in der Regel zwischen zwei und vier Jahren – ins Ausland beruflich eingesetzt wird.

Ebenso ist die folgende Abgrenzung unter Zuhilfenahme der Aufenthaltsdauer immer wieder zu finden:

Weder die versuchten Begriffsdefinitionen noch diese zeitliche Eingrenzung sind vollkommen falsch – sie sind aber auch nicht richtig. Das Problem: Der Terminus „Entsendung“ ist kein klar definierter Rechtsbegriff. Die Dauer oder Art eines Personaleinsatzes ist grundsätzlich kein Unterscheidungsmerkmal für eine Entsendung oder Dienstreise. Genau dies geschieht in der Praxis aber viel zu oft. Viele Unternehmen sind der Überzeugung, dass ein Mitarbeiter im sozialversicherungsrechtlichen Sinn erst dann entsandt ist, wenn er sich länger als ein oder zwei Jahre im Ausland aufhält. Alle Auslandseinsätze, die unter diese Zeitgrenze fallen, werden meist pauschal als Dienstreise deklariert und steuer- wie sozialversicherungsrechtliche Auswirkungen dabei nicht beachtet. Eine solche Herangehensweise ist unter Umständen jedoch fatal, wie etwa das Heizungsunternehmen erfahren musste.

Wichtig: Bei Auslandsentsendung zwischen Steuer- und Sozialversicherungsrecht unterscheiden

Will man eine Dienstreise von einer Auslandsentsendung abgrenzen, so sind zwei Rechtsgebiete zu beachten: Das Steuerrecht und das Sozialversicherungsrecht. Im steuerrechtlichen Sinne ist der Zweck einer Dienstreise eine kurzfristige Projektsteuerung oder –realisierung vor Ort. In der Regel gelten Dienstreisen mit einer Dauer von maximal drei Monaten unter Umständen als steuerrechtlich unproblematisch, da die Zahlung von mit der Dienstreise verbundenen Zulagen steuerfrei bleibt.

Im sozialversicherungsrechtlichen Sinne allerdings sind alle – wirklich alle – Personaleinsätze im Ausland eine Entsendung. Seinen Ursprung hat der Entsendebegriff im deutschen Sozialversicherungsrecht (§ 4 SGB IV) und bedeutet:

[symple_box color=“gray“ text_align=“left“ width=“100%“ float=“none“]

- Die weisungsgemäße Aufnahme einer Tätigkeit

- in einem anderen Land als der BRD

- für einen in Deutschland ansässigen Arbeitgeber

- im Rahmen eines inländischen Beschäftigungsverhältnis.

[/symple_box]

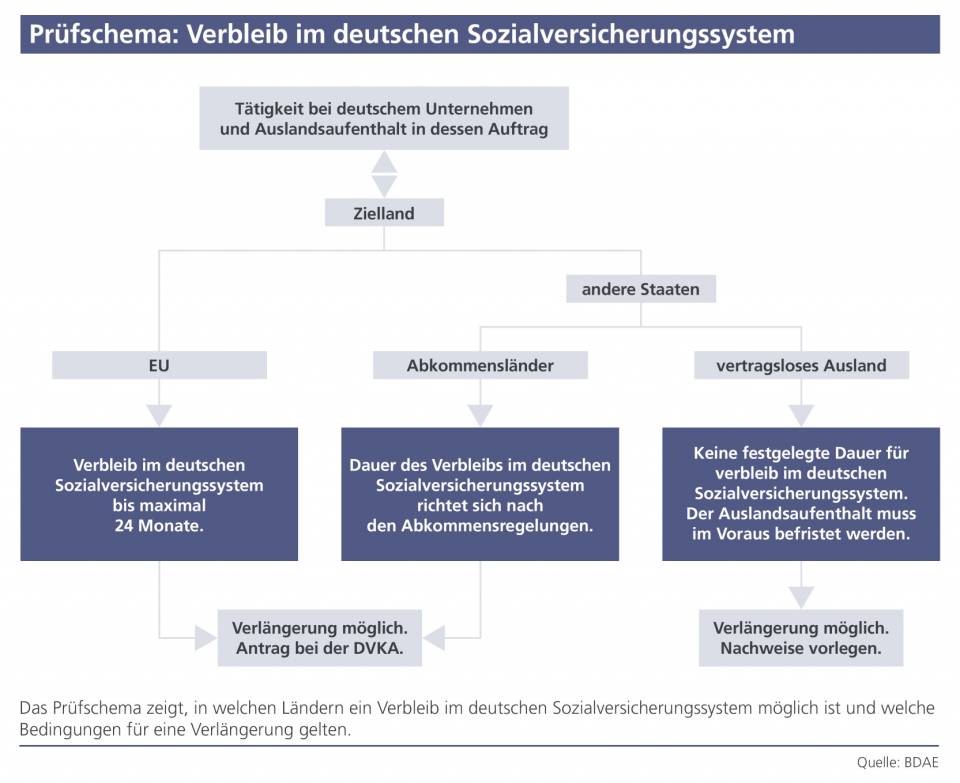

Die Dauer eines Auslandseinsatzes spielt somit im Sozialversicherungsrecht bei der Definition einer Entsendung zunächst gar keine Rolle. Erst wenn es um die Zuordnung von Sozialversicherungsbeiträgen geht, kommen bestimmte Fristen ins Spiel (siehe Abbildung 2 Prüfschema Auslandsentsendung). Bei Auslandseinsätzen innerhalb der EU- und EWR-Staaten etwa gilt: Mitarbeiter, die länger als 24 Monate für ihren Arbeitgeber eine Tätigkeit außerhalb ihres Heimatlandes verbringen, werden im Einsatzland sozialversicherungspflichtig. Das bedeutet etwa für die Heizungsmonteure des Berliner Unternehmens, dass diese aus dem deutschen Sozialversicherungssystem herausfallen und in das System des Einsatzlandes übertreten, wenn der Auslandseinsatz in einem EU-Land kumuliert zwei Jahre überschreitet.

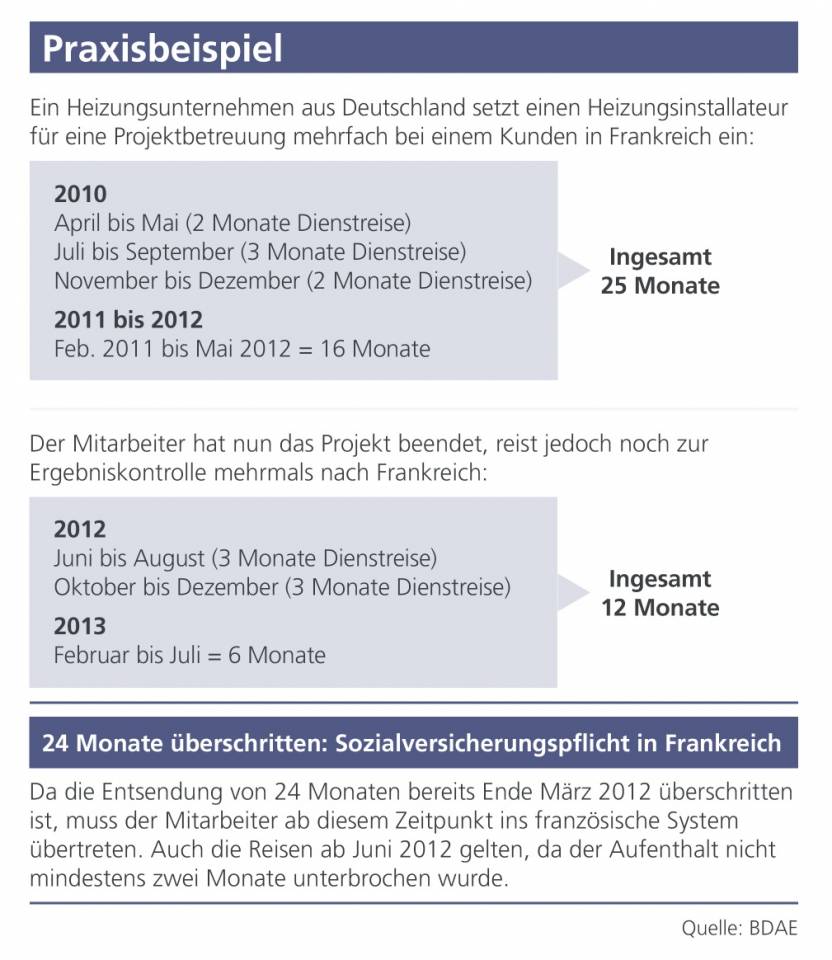

Soweit die Theorie. In der Praxis führte der Heizungsspezialist allerdings eine Art „Dauerdienstreisenkonzept“ durch, das die wichtigsten sozialversicherungsrechtlichen Regelungen ignorierte. Für einen Bauträger in Frankreich setzte die Berliner Firma mit Hendrik S. einen ihrer besten Heizungsinstallateure als Projektleiter ein. Seine erste Dienstreise trat dieser ab April 2010 an. Ein zweiter Einsatz erfolgte von Juli bis September desselben Jahres. Da es auf der Baustelle zu technischen Schwierigkeiten kam, war das Know-how von Hendrik S. noch einmal von Juli bis September und November bis Dezember 210 vor Ort erforderlich. Wie bei Aufträgen dieser Größenordnung nicht ungewöhnlich, kam es aufgrund von Baumängeln erneut dazu, dass Installateur Hendrik S. mehrfach von seinem Arbeitgeber in Frankreich eingesetzt wurde; in den Jahren 2011 und in der ersten Jahreshälfte 2012 insgesamt 16 Monate. Nach erfolgreicher Beendigung des Projekts folgte die Abnahme durch den Projektleiter im Objekt in Frankreich, die wiederum Nachbesserungs- und Wartungsarbeiten nach sich zog. Somit ergab es sich, dass Hendrik S. ab der zweiten Jahreshälfte 2012 bis einschließlich Juli 2013 noch insgesamt 11 Monate in Frankreich im Einsatz war (siehe Infokasten „Dienstreise“ nach Frankreich).

Erläuterung Abbildung: Da die Entsendung von 24 Monaten bereits Ende März 2012 überschritten ist, muss der Mitarbeiter ab diesem Zeitpunkt ins französische System übertreten. Auch die Reisen ab Juni 2012 gelten, da der Aufenthalt mindestens zwei Monate unterbrochen wurde.

Steuerprüfung und Zollkontrolleure deckten gravierende Fehler auf

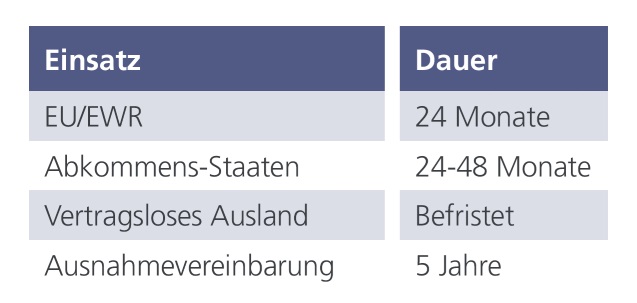

Im Januar 2014, einige Zeit nach dem letzten Arbeitseinsatz von Hendrik S., geschahen zwei Dinge, die den Stein ins rollen brachten und zu den eingangs beschriebenen chaotischen Zuständen beim Berliner Unternehmen führten. So kam infolge einer Umsatzsteuerprüfung heraus, dass die zahlreichen Dienstreisen von Hendrik S. bereits nach seinem ersten dreimonatigen Einsatz gar nicht mehr als solche hätten deklariert werden dürfen. Damit sein zweiter Auslandseinsatz ebenfalls als Dienstreise gegolten hätte, hätten zwischen der ersten und der zweiten Reise mindestens zwei Monate Pause (also eine Tätigkeit in Deutschland) liegen müssen. Dem war jedoch nicht so. Da Hendrik S. auf Weisung seines Arbeiters im Ausland für diesen eine Tätigkeit verrichtete, fand sein Einsatz also im Rahmen einer Auslandsentsendung laut EU-Verordnung 883/2004 statt. Diese Entsendung hätte sein Arbeitgeber der zuständigen Krankenkasse des Arbeitnehmers melden müssen, um eine Bescheinigung über die anzuwendenden Vorschriften über die soziale Sicherheit (Vordruck A 1) zu erhalten. Mit einer solchen Bescheinigung hätte das Unternehmen ordnungsgemäß Pflichtbeiträge in das deutsche Sozialversicherungssystem abgeführt und Hendrik S. wäre auch in Frankreich ganz „normal“ weiter im deutschen System versichert gewesen – allerdings nur für die gesetzlich vorgeschriebenen maximalen 24 Monate (siehe Abbildung „Entsendefristen“).

Wie das Praxisbeispiel veranschaulicht, war diese Frist bereits im Jahr 2012 abgelaufen, denn von April 2010 bis Mai 2012 war Hendrik S. insgesamt 25 Monate in Frankreich beschäftig und zwar bei einer maximal einmonatigen Unterbrechung zwischen seinen Reisen. Spätestens nach Überschreitung dieser 24 Monate hätte Hendrik S. ins französische System übertreten müssen. Stattdessen hatte sein Arbeitgeber jahrelang zu Unrecht Beiträge in das deutsche System abgeführt. Die Folge: Die Personalabteilung musste die komplette Entsendung rückabwickeln. Das bedeutete eine rückwirkende Nachzahlung der Beiträge in das französische System und die Beantragung der Rückerstattung der zu unrecht gezahlten Beiträge aus der deutschen Sozialversicherung. Letzteres war jedoch nicht mehr möglich, da die Verjährungsfrist von vier Jahren für diesen Vorgang bereits verstrichen war. Selbst wenn der Antrag auf Rückerstattung noch innerhalb der Frist eingereicht worden wäre, hätte das Unternehmen sehr wahrscheinlich nicht die gesamten Beiträge zurückerhalten, denn laut § 28 O SGB IV und § 98 SGB X müssen Krankenkassen die eingezahlten Beiträge mit dem Leistungskonto verrechnen. Das bedeutet: Hätte Hendrik S. aufgrund von Krankheit beispielsweise 80.000 Euro Gesundheitskosten verursacht und sich die Summe der gezahlten Beiträge auf 100.000 Euro belaufen, so hätte das Unternehmen nur maximal 20.000 Euro zurückerstattet bekommen.

Alptraum Verlassen der deutschen Sozialversicherung

Der Verlust des Geldes war die eine Sache, viel schwerer wogen das Unverständnis und die Wut von Hendrik S. darüber, dass er später mal einen Teil seiner Rente aus Frankreich würde beantragen müssen. Seine Rentenpunkte in Deutschland waren ihm stets heilig. Als er vor lauter Ärger mit Kündigung drohte, erfuhr er auch noch, dass er im Falle von selbstverschuldeter Arbeitslosigkeit nach einer Sperrfrist auch kein Arbeitslosengeld aus Deutschland beziehen würde, sondern sich mit den französischen Behörden würde auseinandersetzen müssen. Hendrik S. hätte alle möglichen Einschränkungen akzeptiert, doch aufgrund seiner Tätigkeit in Frankreich aus dem deutschen Sozialversicherungssystem herauszufallen, war für ihn ein Alptraum. Mit einem weiteren Alptraum wurde auch die Personalabteilung konfrontiert: Das französische Zollamt hatte nämlich Kontrolleure auf die Baustelle in Frankreich geschickt, die von allen deutschen Monteuren die A1-Bescheinigung der heimischen Krankenkasse über die Auslandsentsendung einsehen wollten. Wer sie nicht vorweisen kann, gilt prinzipiell zunächst als illegal beschäftigt, denn der Arbeitgeber ist der Meldepflicht in der Sozialversicherung nicht nachgekommen. Letzteres kann als Sozialversicherungsbetrug ausgelegt werden. Glücklicherweise zeigten sich die Kassen in Deutschland kulant und stellten der Personalabteilung für alle Monteure rückwirkend eine Entsendebescheinigung aus. Bis dieses Problem gelöst war, hatten neben den beiden Personalern in Berlin auch noch ein paar andere betroffene Mitarbeiter buchstäblich graue Haare bekommen.

Weniger einfach gestaltete es sich für die Personaler, Hendrik S. rückwirkend in der französischen Sozialversicherung anzumelden, denn das Verfahren war äußerst kompliziert und vor allem kostenintensiv. Um diesen Prozess abzuwickeln, mussten beispielsweise spezialisierte französische Anwälte ins Boot geholt werden. Hendrik S. verlangte überdies eine Entschädigung für die fehlenden deutschen Beitragszeiten in der deutschen Rentenversicherung, andernfalls würde er das Unternehmen verlassen. Als Ausgleich schloss das Unternehmen eine private Altersvorsorge für ihn ab und zahlte einen stattlichen Einmalbeitrag ein.

Im Fall von Hendrik S. hatte das Unternehmen noch Glück im Unglück, denn dieser hätte während seines Frankreicheinsatzes auch ernsthaft erkranken können. In einem solchen Fall hätte das Berliner Heizungsunternehmen laut § 17 SGB V zunächst die Gesundheitskosten übernehmen müssen und dann bei der GKV einreichen können, um das Geld erstattet zu bekommen – letzteres allerdings nur, wenn die Entsendung bei der Kasse gemeldet worden wäre. Denn seit Mai 2010 besteht für Unternehmen die allgemeine Verpflichtung, bei einer Entsendung (und damit auch bei einer Dienstreise von kurzer Dauer) eine Bescheinigung über die anzuwendenden Vorschriften über die soziale Sicherheit (Vordruck A1) zu beantragen. An diese Regel hatte sich die Personalabteilung des Heizungsspezialisten nicht gehalten, was die beschriebenen fatalen Folgen nach sich zog.

Keine Einzelfälle

Wie sich in der Zwischenzeit herausgestellt hatte, war Hendrik S. kein Einzelfall. Die Firma hatte europaweit Projekte auf Baustellen, beispielsweise auch in Belgien und Spanien. Auch die monatelangen Einsätze der deutschen Monteure vor Ort sind nie gemeldet worden. Kurz nach der Rückabwicklung der Entsendung von Hendrik S. wurden belgische Behörden auf die zahlreichen Dienstreisen von Ulrich K. aufmerksam und stellten schließlich fest, dass auch für diesen Mitarbeiter zu Unrecht Beiträge in Deutschland gezahlt worden waren. Ulrich K. ließ sich noch schwerer beruhigen als sein Kollege in Frankreich. Er kündigte seinem Arbeitgeber und schaltete einen Anwalt an, der für ihn Schadensersatz einklagen will. Ulrich K. waren seine Beitragszeiten im deutschen System nämlich noch heiliger als Hendrik S.

Das betroffene Berliner Unternehmen hat aus diesen Fällen seine Lehren gezogen und meldet seither jede einzelne Dienstreise eines Heizungsmonteurs an die zuständige Krankenkasse und lässt sich die Entsendebescheinigung ausstellen. Somit haben die Kassen im Blick, wie viele Monate sich die Mitarbeiter im Ausland aufhalten und informieren den Arbeitgeber rechtzeitig, wenn die Frist zur Ausstrahlung der deutschen Sozialversicherungspflicht endet. Auch wenn dies einen erhöhten administrativen Aufwand für die Personalabteilung bedeutet, so spart dieser Vorgang viel Geld und Nerven.

[symple_box color=“gray“ text_align=“left“ width=“100%“ float=“none“]

Der Autor:

Omer Dotou ist Leiter Unternehmensberatung und Internationale Mitarbeiterentsendung bei der BDAE GRUPPE.

Omer Dotou ist Leiter Unternehmensberatung und Internationale Mitarbeiterentsendung bei der BDAE GRUPPE.

E-Mail: odotou@bdae.com

[/symple_box]

[symple_box color=“gray“ text_align=“left“ width=“100%“ float=“none“]

![]() Wie man den Kulturschock vermeidet

Wie man den Kulturschock vermeidet

![]() Deutsche in Krisengebieten: Wann leistet die Versicherung?

Deutsche in Krisengebieten: Wann leistet die Versicherung?

![]() Wie Personaler ausländische Mitarbeiter in Deutschland richtig einsetzen

Wie Personaler ausländische Mitarbeiter in Deutschland richtig einsetzen

![]() Wenn falsche Verträge Expatriates verärgern

Wenn falsche Verträge Expatriates verärgern

![]() Datenschutz bei Auslandsentsendungen: Die Probleme

Datenschutz bei Auslandsentsendungen: Die Probleme

![]() Immer mehr Auslandsentsendungen bei Unternehmen

Immer mehr Auslandsentsendungen bei Unternehmen

![]() Entsendung ins Ausland mit fatalen Ungenauigkeiten

Entsendung ins Ausland mit fatalen Ungenauigkeiten

[/symple_box]

Über Expat News

Expat News ist ein deutschsprachiges Service- und Nachrichtenportal, das Leser rund um das Thema Leben und Arbeiten im Ausland informiert.

Bei Fragen/Anregungen oder bei Interesse als Gastautor Beiträge zu schreiben, können sich Interessierte gerne an Chefredakteurin Anne-Katrin Schwanitz wenden.