Reiseversicherungsschutz der Kreditkartenanbieter: Ein Vergleich

Kreditkartenanbieter integrieren mittlerweile fast standardmäßig Auslandsreiseversicherungen in das Leistungskontingent ihrer Premium-Karten. Das Vergleichsportal Covomo weist allerdings darauf hin, dass die Leistungen der Reiseversicherungen oftmals mangelhaft sind und die Handhabung kundenunfreundlich ist – dies sogar bei Karten mit hohen Jahresbeiträgen.

Sowohl für privat als auch gesetzlich Krankenversicherte ist der Abschluss einer Reisekrankenversicherung Pflicht, denn in beiden Fällen garantiert sie die Kostenübernahme des Rücktransports nach Deutschland im Krankheitsfall (den die gesetzlichen Kassen nicht versichern dürfen) und kann eine Beitragsrückerstattung (bei privaten als auch gesetzlichen Tarifen) absichern.

Reiserücktrittsversicherung oft nur mit Eigenleistung

Auch der Abschluss einer Reiserücktrittskosten- und Reiseabbruchversicherung ist rechtzeitig vor Reiseantritt für beispielsweise ältere Reisende oder bei einem noch lange in der Zukunft liegenden Reisebeginn sinnvoll. Allerdings offerieren viele Kreditkartenanbieter lediglich Tarife mit einem Selbstbehalt, bei der Kunden im Schadensfall einen Teil der Summe selbst zahlen müssen. Welche kostspieligen Auswirkungen das im Schadensfall hat, zeigt ein Rechenbeispiel:

[dropshadowbox align=“none“ effect=“lifted-both“ width=“auto“ height=““ background_color=“#ffffff“ border_width=“1″ border_color=“#dddddd“ ]Familie Müller bucht eine Auslandsreise nach Amerika, Reisewert = 3.000 Euro. Weil ein Krankheitsfall in der Familie auftritt, muss die Reise kurzfristig abgesagt werden. Herr Müller denkt, er sei gegen Reiserücktritt mit seiner Premium-Kreditkarte vollständig abgedeckt – falsch gedacht: Die Versicherungsleistung seines Kreditkartenanbieters fordert einen Selbstbehalt von 20 Prozent – sprich 600 Euro. Mit einer Reiserücktrittsversicherung des Testsiegers im Einzelabschluss wäre die Reise schon für 118 Euro ohne Selbstbeteiligung komplett abgesichert gewesen.[/dropshadowbox]

Versicherungsleistungen der Kreditkartenanbieter oft mangelhaft

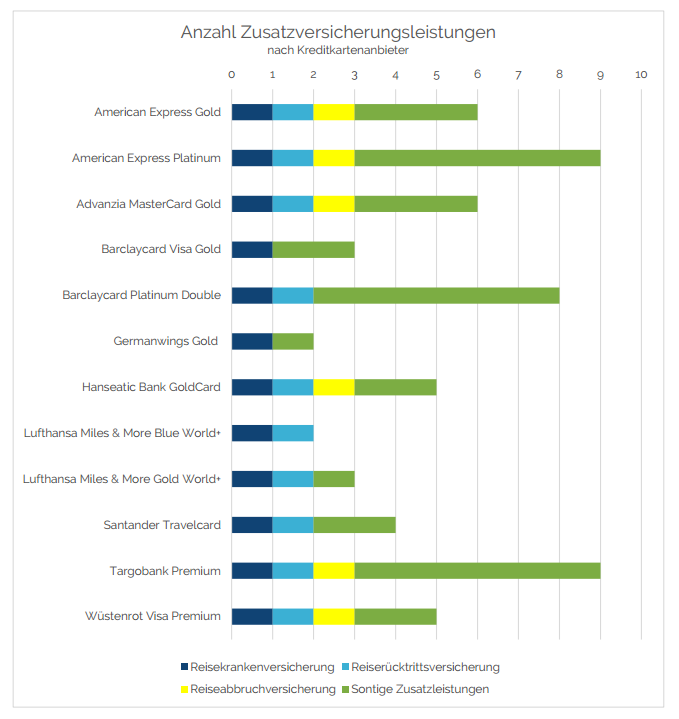

Im Covomo-Vergleich der 12 Premium-Kreditkartenanbieter ist bei allen eine Reisekrankenversicherung enthalten. Zudem schließt die große Mehrheit der Kreditinstitute eine Reiserücktritts- und Reiseabbruchversicherung mit ein. Damit decken die Geldgeber die drei Hauptversicherungsleistungen für eine Auslandsreise ab. Die Versicherungsleistungen fallen in unserem Test oftmals mangelhaft aus. Selbst die drei Kreditkarten-Testsieger können nicht mit den Konditionen von Tarifen von spezialisierten Reiseversicherungsanbietern mithalten.

Teilweise hohe Auslandsgebühren

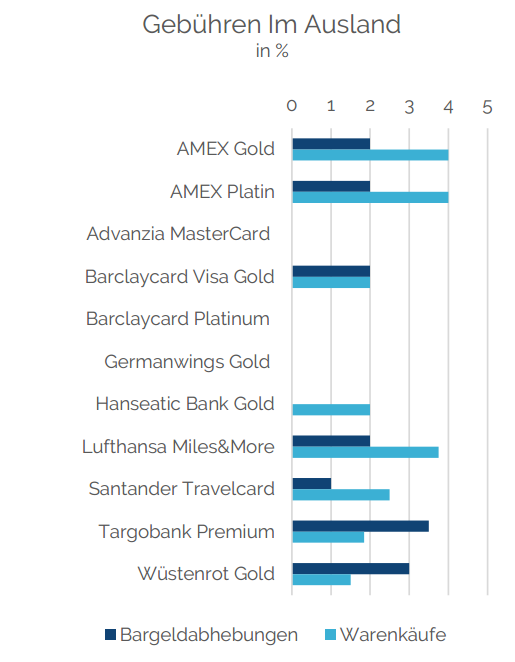

Die Mehrzahl der Anbieter verlangt über den Jahresbeitrag hinaus Gebühren für den Karteneinsatz im Ausland, die sich zwischen 2 und 4 Prozent für Bargeldabhebungen und Warenkäufe bewegen. Spitzenreiter sind dabei die American Express Kreditkarten sowie die Lufthansa Miles & More Kreditkarte World Plus. Neben den Gebühren für den Karteneinsatz im Ausland kann die Kreditbeanspruchung im Einzelfall sehr teuer werden. Bis zu 19,94 Prozent effektiver Jahreszins werden beispielsweise für die Advanzia MasterCard Gold fällig. Nur die American Express Gold- und Platin-Kreditkarten verzichten gänzlich auf eine Verzinsung des Kreditbetrages.

Viele Kreditkartennutzer erleben im Versicherungsfall eine böse Überraschung, wenn sie sich vor Vertragsabschluss nicht mit den Bestimmungen zu Selbstbehalt und der Nutzungsbindung der Kreditkarte für die Auslandsreise auseinandergesetzt haben. So fordert etwa die Mehrzahl der Kreditinstitute im Versicherungsfall einen Selbstbehalt vom Versicherten und setzt in einigen Fällen auch die Nutzung der Kreditkarte für die Bezahlung der Auslandsreise voraus, damit der Versicherungsschutz besteht. Zehn von zwölf Versicherungen im Covomo-Kreditkartenanbieter-Vergleich fordern für mindestens eine Versicherungszusatzleistung in ihrem Leistungspaket einen Selbstbehalt. Dieser liegt in der Regel bei 10 – 20 Prozent des Reisewerts (mindestens jedoch 100 Euro).

Versicherungsschutz gilt nicht immer

Ein Teil der Kreditkartenanbieter setzt zudem die Zahlung der Reise mit der Kreditkarte voraus, damit der Versicherungsschutz besteht. Beispielsweise fordert die American Express Gold Kreditkarte eine 100-prozentige Bezahlung der Reise mit der Plastikkarte, damit alle Versicherungsleistungen garantiert sind. Auch die Advanzia MasterCard Gold setzt eine 50-prozentige Begleichung der Reisekosten voraus, damit der Versicherungsschutz besteht. Als Nachweis müssen generell sowohl der Originalbeleg, aus dem der Reisepreis und Buchungstag ersichtlich ist, als auch der Kreditkartenbeleg gesammelt werden.

Für die Reiserücktritts- und Abbruchversicherung gilt in allen Versicherungsleistungen der Gold- und Platin-Kreditkarten ein Höchstdeckungsbetrag. Im Falle eines Nichtantritts der geplanten Auslandsreise wird dann nur ein Teil der Kosten übernommen. Das kann richtig teuer werden, wenn man sich nicht vorzeitig mit den genauen Vertragsbedingungen seines Kreditkartenanbieters auseinandergesetzt hat. Im Falle der Auslandskrankenversicherung ist man im Hinblick auf eine maximale Deckungssumme besser geschützt. Nur zwei von zwölf Kreditkartenanbietern setzen hier eine Obergrenze bei der Übernahme der Kosten im Krankheitsfall. Auf diese sollte man sich allerdings nicht verlassen, da die festgeschriebene maximale Deckungssumme im Krankheitsfall oft nicht ausreicht.

Begrenzungen bei Familienmitgliedern und Alter

Während manche Kreditkartenanbieter den Versicherungsschutz für die ganze Familie mit abdecken, gilt bei anderen der Schutz nur für eine weitere altersbeschränkte Zusatzperson. Apropos Altersbeschränkung: Auch dort sind bei den verschiedenen Versicherungsleistungen Obergrenzen gesetzt. Wer ein bestimmtes Alter überschritten hat, genießt keinen Versicherungsschutz.

Den kompletten Vergleich über die Versicherungsleistungen der Kreditkartenanbieter können sich Interessierte hier herunterladen.

Über Expat News

Expat News ist ein deutschsprachiges Service- und Nachrichtenportal, das Leser rund um das Thema Leben und Arbeiten im Ausland informiert.

Bei Fragen/Anregungen oder bei Interesse als Gastautor Beiträge zu schreiben, können sich Interessierte gerne an unsere Redakteurin Steffi Hochgraef wenden.