Aktuelle Liste der Doppelbesteuerungsabkommen mit Deutschland veröffentlicht

Das Bundesministerium der Finanzen hat eine neue aktuelle Übersicht über die bestehenden Doppelbesteuerungsabkommen und andere Abkommen im Steuerbereich einschließlich der Abkommensverhandlungen seit 1. Januar 2020 veröffentlicht.

Die Übersicht finden Interessierte auf dieser Seite.

Das Internationale Steuerrecht umfasst die Gesamtheit aller Rechtsvorschriften, die sich auf Steuersachverhalte mit Auslandsbezug erstrecken. Darunter sind die deutschen Steuergesetze wie das Einkommensteuergesetz oder die Abgabenordung ebenso zu fassen wie so genannte Doppelbesteuerungsabkommen, die Deutschland mit anderen Staaten abschließt.

Doppelbesteuerungsabkommen sollen faire Besteuerung im Ausland garantieren

Deutschland will mit seinem Steuerrecht sowohl die doppelte Besteuerung wie die doppelte Nichtbesteuerung von Personen und Unternehmen vermeiden. Jeder hat seinen fairen Anteil an Steuern zu zahlen – und zwar dort, wo er ansässig ist oder wo er seine wirtschaftliche Aktivität ausübt.

Doppelbesteuerungsabkommen verteilen Besteuerungsrechte zwischen den Staaten, das heißt sie lassen keinen Steueranspruch entstehen, sondern weisen bei bestehenden konkurrierenden Steueransprüchen zwischen verschiedenen Staaten das Besteuerungsrecht nur einem der beteiligten Staaten zu, um eine Doppelbesteuerung zu vermeiden.

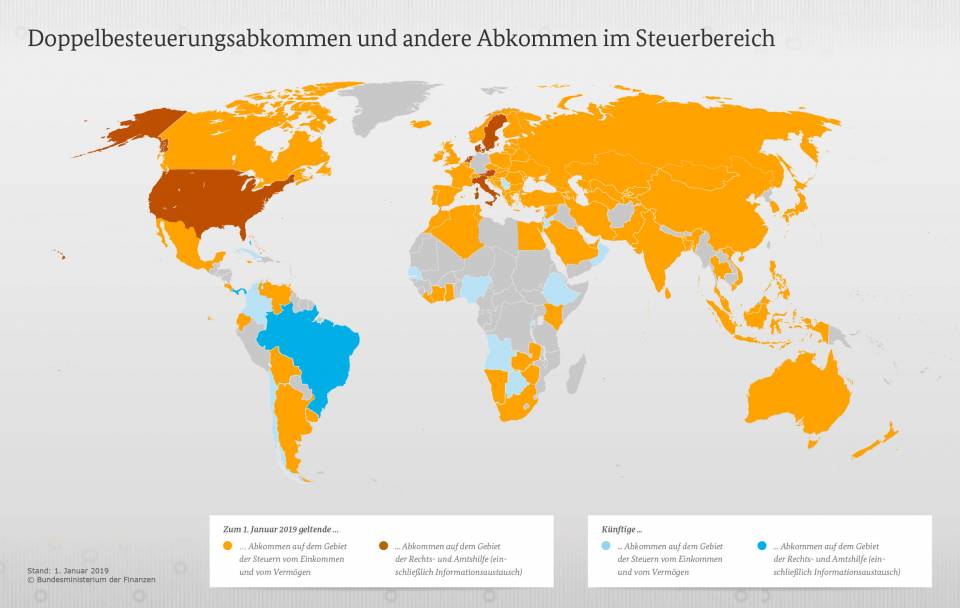

Auf der abgebildeten Weltkarte sind Staaten farblich gekennzeichnet, mit denen Deutschland zum 1. Januar 2019 Abkommen auf dem Gebiet der Steuern vom Einkommen und vom Vermögen sowie Abkommen auf dem Gebiet der Rechts- und Amtshilfe (einschließlich Informationsaustausch) abgeschlossen hat oder mit denen Deutschland solche Abkommen erstmalig verhandelt.

Nicht berücksichtigt sind Abkommen auf dem Gebiet der Erbschaft- und Schenkungsteuern und auf dem Gebiet der Kraftfahrzeugsteuer sowie Sonderabkommen betreffend Einkünfte und Vermögen von Schifffahrt- und Luftfahrtunternehmen. Ebenfalls nicht berücksichtigt sind Verhandlungen über die Revision oder Ergänzung bestehender Abkommen.

Über Expat News

Expat News ist ein deutschsprachiges Service- und Nachrichtenportal, das Leser rund um das Thema Leben und Arbeiten im Ausland informiert.

Bei Fragen/Anregungen oder bei Interesse als Gastautor Beiträge zu schreiben, können sich Interessierte gerne an Chefredakteurin Anne-Katrin Schwanitz wenden.