Schweiz: Neue Regeln für ausländischen Versandhandel

Ab dem 1. Januar 2019 gilt in der Schweiz eine Umsatzgrenze für den Versandhandel mit Kleinsendungen. Die Änderung betrifft Händler, die Kleinsendungen vom Ausland in die Schweiz versenden und damit jährlich mindestens 100.000 Schweizer Franken (CHF) Umsatz erzielen. Das entspricht derzeit etwa 84.192 Euro. Sie werden ab 2019 in der Schweiz mehrwertsteuerpflichtig. Die bisherige Ausnahmeregelung für Kleinsendungen gilt dann nicht mehr.

Vor diesem Hintergrund hat die eidgenössische Steuerverwaltung umfassende Fachinformationen für Händler veröffentlicht. Die Zusammenstellung beantwortet Fragen zur Steuerpflicht, Anmeldung sowie zum Ablauf. Des Weiteren gibt es Hinweise, was Versandhändler beachten sollten und Empfehlungen für einen reibungslosen Ablauf.

Gleichstellung von in- und ausländischen Händlern

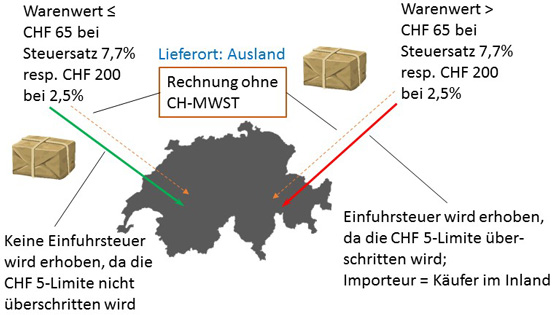

Mit der Teilrevision des Mehrwertsteuergesetzes sollen die im Versandhandel tätigen ausländischen Unternehmen den Unternehmen mit Sitz in der Schweiz gleichgestellt werden. Die bisherige Ungleichbehandlung ergibt sich daraus, dass auf Wareneinfuhren aus erhebungswirtschaftlichen Gründen keine Mehrwertsteuer auf der Einfuhr (Einfuhrsteuer) erhoben wird, wenn der Steuerbetrag fünf Franken oder weniger beträgt (sogenannte Kleinsendungen).

Zudem unterliegt die Warenlieferung auch nicht der Mehrwertsteuer im Inland (Inlandsteuer). Der Käufer der Ware kann somit Kleinsendungen aus dem Ausland ohne Mehrwertsteuerbelastung beziehen, wogegen die gleiche Sendung beim Bezug bei einem inländischen, im Mehrwertsteuer-Register eingetragenen Versand- oder Detailhändler der Inlandsteuer unterliegt.

Umsatz entspricht dem Kaufpreis der Kunden

Erzielt ein (in- oder ausländischer) Versandhändler pro Jahr mindestens 100.000 Franken Umsatz aus Kleinsendungen, die er vom Ausland ins Inland befördert oder versendet, gelten seine Lieferungen als Inlandlieferungen. Er wird in der Folge in der Schweiz steuerpflichtig und muss sich im Mehrwertsteuer-Register eintragen lassen. Die Steuerpflicht entsteht bei Erreichen der Umsatzgrenze von 100.000 Franken. Die Umsatzgrenze errechnet sich aus den von den Käufern an den Versandhändler bezahlten Entgelten.

Ab der Eintragung im Register aufgrund der Versandhandelsregelung gelten nicht nur die Kleinsendungen des Versandhändlers als Inlandlieferungen, sondern auch alle weiteren Sendungen, bei denen der Einfuhrsteuerbetrag mehr als fünf Franken beträgt. Im Ergebnis unterliegen somit bei einem steuerpflichtigen Versandhändler sämtliche Sendungen ins Inland der Inlandsteuer.

Über Expat News

Expat News ist ein deutschsprachiges Service- und Nachrichtenportal, das Leser rund um das Thema Leben und Arbeiten im Ausland informiert.

Bei Fragen/Anregungen oder bei Interesse als Gastautor Beiträge zu schreiben, können sich Interessierte gerne an Chefredakteurin Anne-Katrin Schwanitz wenden.