Dienstreise nach Polen: Risikofaktor Sozialversicherung

Insbesondere Dienstreisen ins Ausland bergen ein nicht unerhebliches Risikopotenzial. Ein besonders häufig auftretendes Problem betrifft die korrekte Zuordnung der Sozialversicherungspflicht, wie dieser Fall einer Dienstreise nach Polen zeigt.

Viele Unternehmen haben ein falsches Verständnis von einer Dienstreise ins Ausland und einer so genannten Entsendung in ein anderes Land und vermischen bei der Unterscheidung steuer- und sozialversicherungsrechtliche Zusammenhänge. Das Problem ist nämlich, dass die Termini „Dienstreise“ und „Entsendung“ keine klar definierten Rechtsbegriffe sind. Es ist daher schwer, beides auseinanderzuhalten.

In steuerrechtlicher Hinsicht gilt in der Regel, dass ein Arbeitseinsatz an einer anderen Arbeitsstätte unter drei Monaten unproblematisch ist. Diese zeitliche Regelung trifft aber nicht zu, wenn es um den Sozialversicherungsstatus eines Mitarbeiters geht – also um die Fragen in welchem Land ein Arbeitnehmer im Rahmen einer Auslandstätigkeit eigentlich versichert werden muss.

Unterschied zwischen steuer- und sozialversicherungsrechtlicher Zuordnung

Seit Mai 2010 gilt, dass jede Entsendung eines Mitarbeiters im Ausland bei dessen zuständigen Krankenversicherungsträger gemeldet und eine Bescheinigung über die anzuwendenden Vorschriften über die soziale Sicherheit (Vordruck A1) beantragt werden muss. Viele Firmen denken nach wie vor, dass dies nicht für den Fall gilt, wenn sich ein Arbeitnehmer nur auf einer Dienstreise befindet. Sie sind der Überzeugung, dass ein Mitarbeiter im sozialversicherungsrechtlichen Sinn erst dann entsandt ist, wenn er sich länger als ein oder zwei Jahre im Ausland aufhält. Alle Auslandseinsätze, die unter diese Zeitgrenze fallen, werden meist pauschal als Dienstreise deklariert und steuer- wie sozialversicherungsrechtliche Auswirkungen dabei nicht beachtet.

Will man eine Dienstreise von einer Auslandsentsendung abgrenzen, so sind zwei Rechtsgebiete zu beachten: Das Steuerrecht und das Sozialversicherungsrecht. Im steuerrechtlichen Sinne ist der Zweck einer Dienstreise eine kurzfristige Projektsteuerung oder –realisierung vor Ort. In der Regel gelten Dienstreisen mit einer Dauer von maximal drei Monaten unter Umständen als steuerrechtlich unproblematisch, da die Zahlung von mit der Dienstreise verbundenen Zulagen steuerfrei bleibt.

Im sozialversicherungsrechtlichen Sinne allerdings sind alle – wirklich alle – Personaleinsätze im Ausland eine Entsendung. Seinen Ursprung hat der Entsendebegriff im deutschen Sozialversicherungsrecht (§ 4 SGB IV) und bedeutet:

- Die weisungsgemäße Aufnahme einer Tätigkeit

- in einem anderen Land als der BRD

- für einen in Deutschland ansässigen Arbeitgeber

- im Rahmen eines inländischen Beschäftigungsverhältnis.

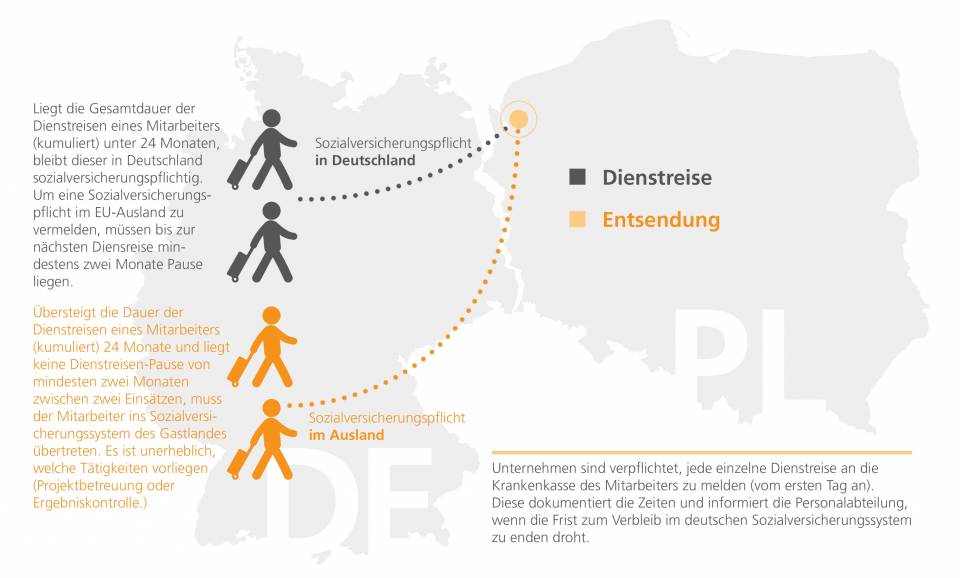

Die Dauer eines Auslandseinsatzes spielt somit im Sozialversicherungsrecht bei der Definition einer Entsendung zunächst gar keine Rolle. Erst wenn es um die Zuordnung von Sozialversicherungsbeiträgen geht, kommen bestimmte Fristen ins Spiel. Bei Auslandseinsätzen innerhalb der EU- und EWR-Staaten etwa gilt: Mitarbeiter, die länger als 24 Monate für ihren Arbeitgeber eine Tätigkeit außerhalb ihres Heimatlandes verbringen, werden im Einsatzland sozialversicherungspflichtig.

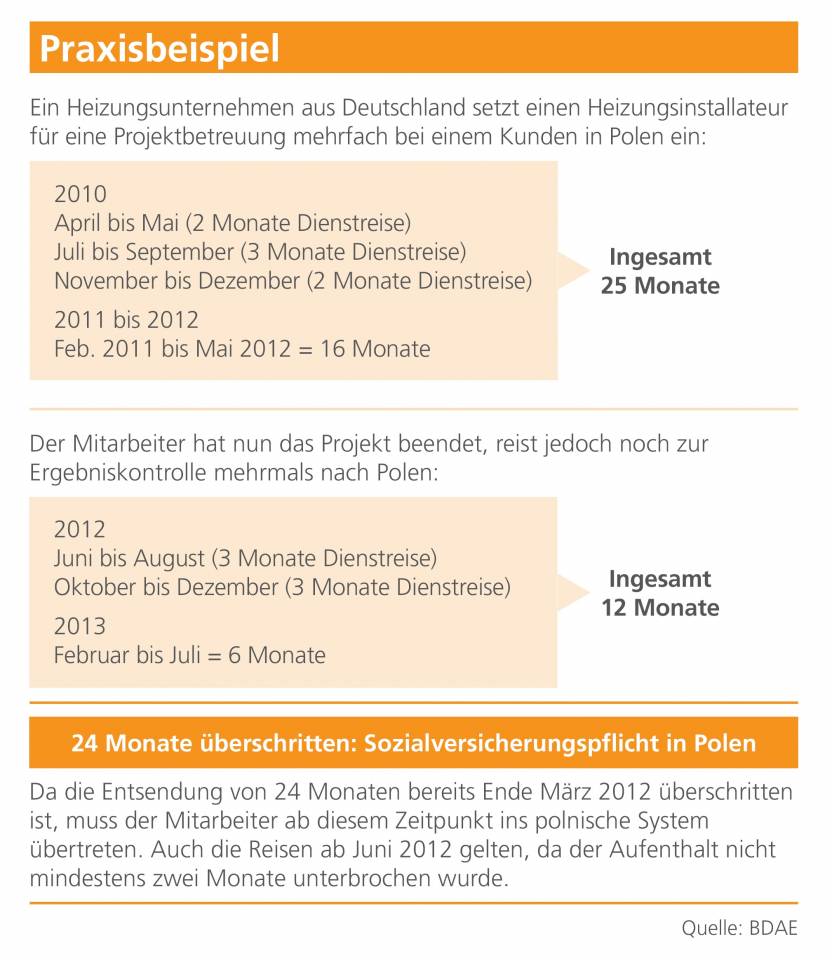

Wer diese wichtige Unterscheidung zwischen einer Dienstreise ins Ausland und einer Auslandsentsendung nicht kennt, muss in der Regel teures Lehrgeld zahlen. Diese Erfahrung machte auch ein Berliner Heizungsspezialist, das den Fehler beging, eine Art „Dauerdienstreisenkonzept“ nach Polen durchzuführen, das die wichtigsten sozialversicherungsrechtlichen Regelungen ignorierte. Für einen Bauträger in Stettin setzte die Berliner Firma mit Jan K. einen ihrer besten Heizungsinstallateure als Projektleiter ein. Seine erste Dienstreise trat dieser ab April 2010 an. Ein zweiter Einsatz erfolgte von Juli bis September desselben Jahres. Da es auf der Baustelle zu technischen Schwierigkeiten kam, war das Know-how von Jan K. noch einmal von Juli bis September und November bis Dezember 2010 vor Ort erforderlich.

Wer diese wichtige Unterscheidung zwischen einer Dienstreise ins Ausland und einer Auslandsentsendung nicht kennt, muss in der Regel teures Lehrgeld zahlen. Diese Erfahrung machte auch ein Berliner Heizungsspezialist, das den Fehler beging, eine Art „Dauerdienstreisenkonzept“ nach Polen durchzuführen, das die wichtigsten sozialversicherungsrechtlichen Regelungen ignorierte. Für einen Bauträger in Stettin setzte die Berliner Firma mit Jan K. einen ihrer besten Heizungsinstallateure als Projektleiter ein. Seine erste Dienstreise trat dieser ab April 2010 an. Ein zweiter Einsatz erfolgte von Juli bis September desselben Jahres. Da es auf der Baustelle zu technischen Schwierigkeiten kam, war das Know-how von Jan K. noch einmal von Juli bis September und November bis Dezember 2010 vor Ort erforderlich.

Wie bei Aufträgen dieser Größenordnung nicht ungewöhnlich, kam es aufgrund von Baumängeln erneut dazu, dass Installateur Jan K. mehrfach von seinem Arbeitgeber in Polen eingesetzt wurde; in den Jahren 2011 und in der ersten Jahreshälfte 2012 insgesamt 16 Monate. Nach erfolgreicher Beendigung des Projekts folgte die Abnahme durch den Projektleiter im Objekt in Polen, die wiederum Nachbesserungs- und Wartungsarbeiten nach sich zog. Somit ergab es sich, dass Jan K. ab der zweiten Jahreshälfte 2012 bis einschließlich Juli 2013 noch insgesamt 11 Monate in Polen im Einsatz war (siehe Infokasten „Dienstreise“ nach Polen).

Im Januar 2014, einige Zeit nach dem letzten Arbeitseinsatz von Jan K., kam infolge einer Umsatzsteuerprüfung heraus, dass die zahlreichen Dienstreisen von Jan K. bereits nach seinem ersten dreimonatigen Einsatz gar nicht mehr als solche hätten deklariert werden dürfen. Damit sein zweiter Auslandseinsatz ebenfalls als Dienstreise gegolten hätte, hätten zwischen der ersten und der zweiten Reise mindestens zwei Monate Pause (also eine Tätigkeit in Deutschland) liegen müssen. Dem war jedoch nicht so.

Da Jan K. auf Weisung seines Arbeiters im Ausland für diesen eine Tätigkeit verrichtete, fand sein Einsatz also im Rahmen einer Auslandsentsendung laut EU-Verordnung 883/2004 statt. Diese Entsendung hätte sein Arbeitgeber der zuständigen Krankenkasse des Arbeitnehmers melden müssen, um eine Bescheinigung über die anzuwendenden Vorschriften über die soziale Sicherheit (Vordruck A 1) zu erhalten. Mit einer solchen Bescheinigung hätte das Unternehmen ordnungsgemäß Pflichtbeiträge in das deutsche Sozialversicherungssystem abgeführt und Jan K. wäre auch in Polen ganz „normal“ weiter im deutschen System versichert gewesen – allerdings nur für die gesetzlich vorgeschriebenen maximalen 24 Monate.

Dienstreise nach Polen musste sv-rechtlich rückabwickeln

Wie das Praxisbeispiel veranschaulicht, war diese Frist bereits im Jahr 2012 abgelaufen, denn von April 2010 bis Mai 2012 war Jan K. insgesamt 25 Monate in Polen beschäftig und zwar bei einer maximal einmonatigen Unterbrechung zwischen seinen Reisen. Spätestens nach Überschreitung dieser 24 Monate hätte Jan K. ins polnische System übertreten müssen. Stattdessen hatte sein Arbeitgeber jahrelang zu Unrecht Beiträge in das deutsche System abgeführt. Die Folge: Die Personalabteilung musste die komplette Entsendung rückabwickeln. Das bedeutete eine rückwirkende Nachzahlung der Beiträge in das polnische System und die Beantragung der Rückerstattung der zu unrecht gezahlten Beiträge aus der deutschen Sozialversicherung.

Letzteres war jedoch nicht mehr möglich, da die Verjährungsfrist von vier Jahren für diesen Vorgang bereits verstrichen war. Selbst wenn der Antrag auf Rückerstattung noch innerhalb der Frist eingereicht worden wäre, hätte das Unternehmen sehr wahrscheinlich nicht die gesamten Beiträge zurückerhalten, denn laut § 28 O SGB IV und § 98 SGB X müssen Krankenkassen die eingezahlten Beiträge mit dem Leistungskonto verrechnen. Das bedeutet: Hätte Jan K. aufgrund von Krankheit beispielsweise 80.000 Euro Gesundheitskosten verursacht und sich die Summe der gezahlten Beiträge auf 100.000 Euro belaufen, so hätte das Unternehmen nur maximal 20.000 Euro zurückerstattet bekommen.

Unterschied zwischen einer Entsendung und einer Dienstreise nach Polen

Hinzu kam, dass der Heizungsinstallateur Jan K. später mal einen Teil seiner Rente aus Polen würde beantragen müssen, die deutlich geringer als in Deutschland ausfallen würde. Zudem erfuhr er, dass er im Falle von selbstverschuldeter Arbeitslosigkeit nach einer Sperrfrist auch kein Arbeitslosengeld aus Deutschland beziehen würde, sondern sich mit den polnischen Behörden würde auseinandersetzen müssen. Der Heizungsbauer musste ihm für die Rentenreduzierung einen Ausgleich bezahlen.

Für die Personaler gestaltete es sich überdies als äußerst kompliziert und kostenintensiv, Jan K. rückwirkend in der polnischen Sozialversicherung anzumelden. Um diesen Prozess abzuwickeln, mussten schließlich spezialisierte polnische Anwälte ins Boot geholt werden.

Weiterführende Informationen zu Dienstreisen und Auslandsentsendungen finden Interessierte hier: https://entsendeberatung.bdae.com/

Über Expat News

Expat News ist ein deutschsprachiges Service- und Nachrichtenportal, das Leser rund um das Thema Leben und Arbeiten im Ausland informiert.

Bei Fragen/Anregungen oder bei Interesse als Gastautor Beiträge zu schreiben, können sich Interessierte gerne an Chefredakteurin Anne-Katrin Schwanitz wenden.