Antragsverfahren bei Auslandsentsendungen: Der Teufel steckt im Detail

Egal ob Dienstreise, kurz- oder langfristige Entsendung – geht es ins Ausland, dann hat dieser Schritt sowohl für den Arbeitgeber als auch für die Mitarbeiter signifikante sozialrechtliche Auswirkungen. Fast immer ist es das Ziel, die Ansprüche der entsandten Mitarbeiter zu wahren und zugleich die Haftungsrisiken des Unternehmens auszuschließen. Damit dieser Spagat gelingt, müssen Unternehmen bei den zuständigen Behörden die richtigen Anträge stellen.

Tatsächlich ist aktuell jeder zweite bei den Krankenkassen eingereichte Antrag zur Prüfung einer Entsendung fehlerhaft, unvollständig oder unbrauchbar. Die Konsequenz: Auch die daraus resultierenden Prüfbescheide sind fehlerhaft. Für Unternehmen hat dies die unangenehme Folge, dass diese trotz der falschen Regelungsinhalte rechtlich bindend sind. Im schlimmsten Fall sind somit nicht nur die Weichen für ein Scheitern des Auslandseinsatzes gelegt, sondern auch für Klagen seitens betroffener Mitarbeiter.

Das Anträge fehlerbehaftet sind, liegt bei weitem nicht immer an den Antragstellern, also den Unternehmen – auch die Behörden urteilen manchmal falsch oder ziehen aus gemachten Angaben falsche Schlüsse. Somit hat selbst nur ein einziges falsch gesetztes Häkchen in einem offiziellen Formular enorme Auswirkungen auf eine Auslandsentsendung. Drei reale Fälle, die von der BDAE Gruppe betreut worden sind, verdeutlichen, dass der Teufel auch bei den diversen Antragsverfahren im Kontext einer Entsendung oft im Detail steckt.

Fall 1: Antragsverfahren für Entsendung nach China

Ein deutsches Maschinenbauunternehmen hatte 2011 den Ingenieur Holger R. in die chinesische Provinz Tianjin entsandt. Für die zuständige Global Mobility Managerin war die erforderliche Prüfung der Entsendung reine Routine und sie wusste, was zu tun war. Mitarbeiter Holger R. wollte unbedingt im deutschen Sozialversicherungssystem verbleiben, um keinerlei Anwartschaftszeiten und Leistungsansprüche zu verlieren. Zwar konnte das Unternehmen ihm diesen Wunsch nicht für alle Sozialversicherungszweige erfüllen, aber immerhin besteht dank des Sozialversicherungsabkommens zwischen China und Deutschland die Möglichkeit, in der deutschen Renten- und Arbeitslosenversicherung zu verbleiben.

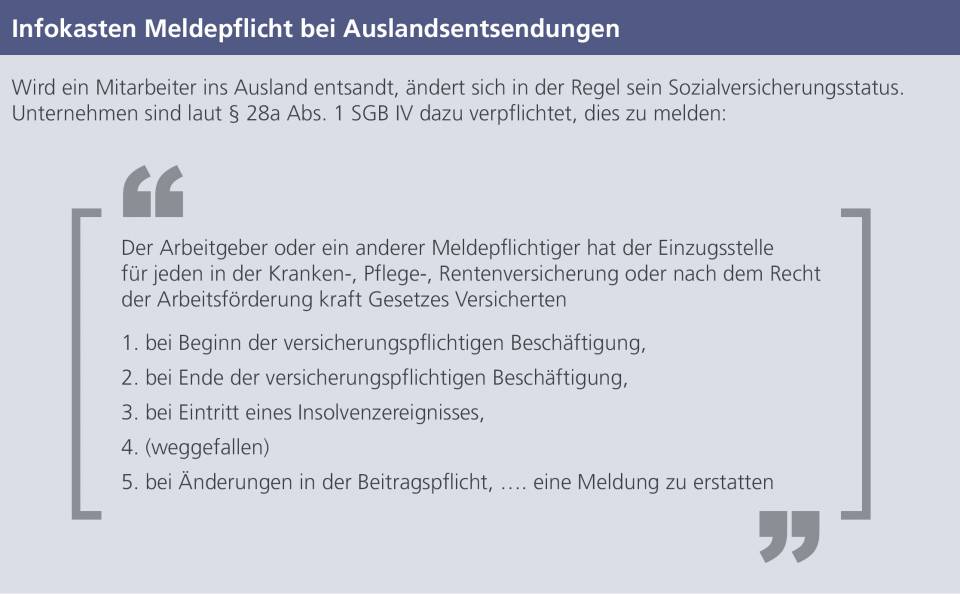

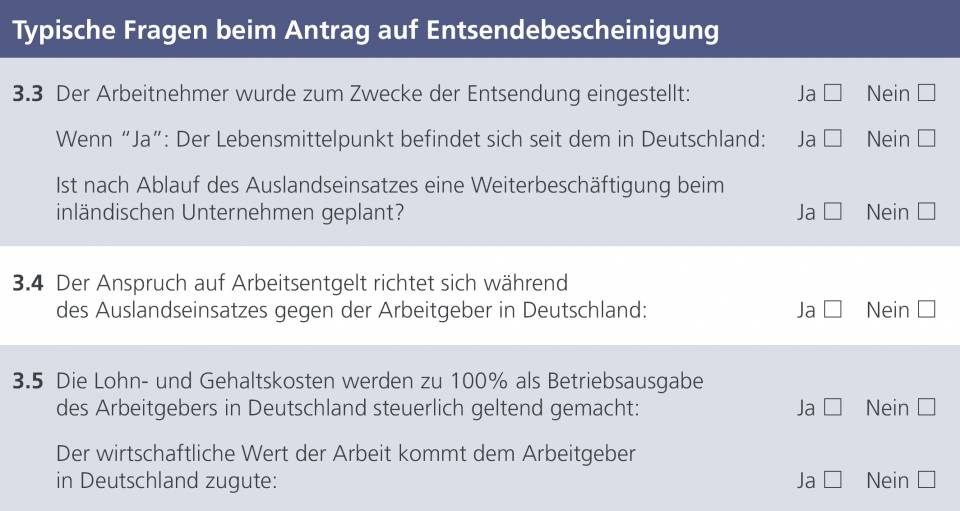

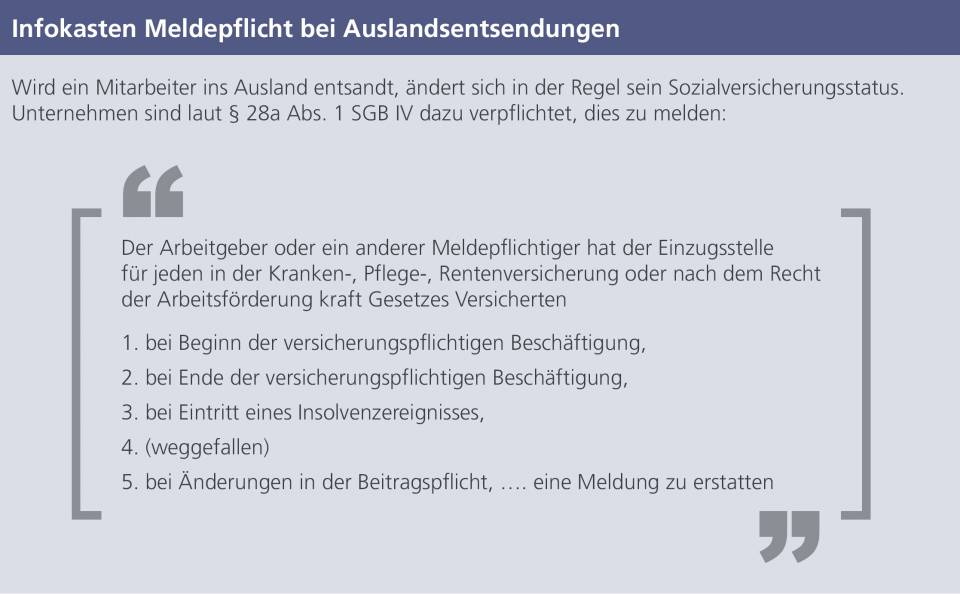

Ordnungsgemäß forderte die Personalerin bei der Krankenkasse des Mitarbeiters die Antragsformulare an, die erforderlich waren, um die nötige Bescheinigung über die Weitergeltung der deutschen Sozialversicherungsvorschriften sicherzustellen. Das Gesetz sieht nämlich vor, dass jeder Auslandseinsatz – sei er auch noch so kurz – grundsätzlich seitens der zuständigen Träger auf eine Entsendung hin zu prüfen ist (siehe Infokästen Meldepflicht und Antragspflicht bei Sozialleistungen). Die dafür erforderlichen Angaben und Informationen müssen zudem zwingend seitens des Unternehmens eingeholt werden. Das bedeutet, dass es HR-lern nicht gestattet ist, diese Pflicht beispielsweise an den zu entsendenden Mitarbeiter zu delegieren. Tatsächlich geschieht dies in der Praxis öfter als man glaubt und das obwohl klar sein sollte, dass die im Antrag gestellten Fragen (Siehe Infokasten Typische Fragen bei Anträgen für die Prüfung einer Entsendung) von Mitarbeitern überhaupt nicht beantwortet werden können.

Doch zurück zum Antragsverfahren, das die zuständige Global-Mobility-Managerin im Falle des China-Einsatzes von Holger R. einleitete: Trotz nachweisbarer Kompetenz unterlief ihr ein kleiner Fehler mit großen Folgen, dem jeder Profi hätte passieren können. Auf die Frage „Sind die Lohn- und Gehaltskosten (teilweise) den Unternehmen im Beschäftigungsstaat weiterzubelasten?“ kreuzte die Personalerin entgegen den Tatsachen (das Gehalt von Holger R. musste nämlich aus steuerlichen Gründen an die chinesische Tochtergesellschaft weiterbelastet werden) versehentlich „nein“ an. Die zunächst harmlos erscheinende Folge: Die zuständige Krankenkasse stellte dem Maschinenbauunternehmen die Bescheinigung VRC/D 101 aus, wodurch Holger R. weiterhin ins deutsche Renten- und Arbeitslosenversicherungssystem einzahlte und somit seine Ansprüche sichern konnte.

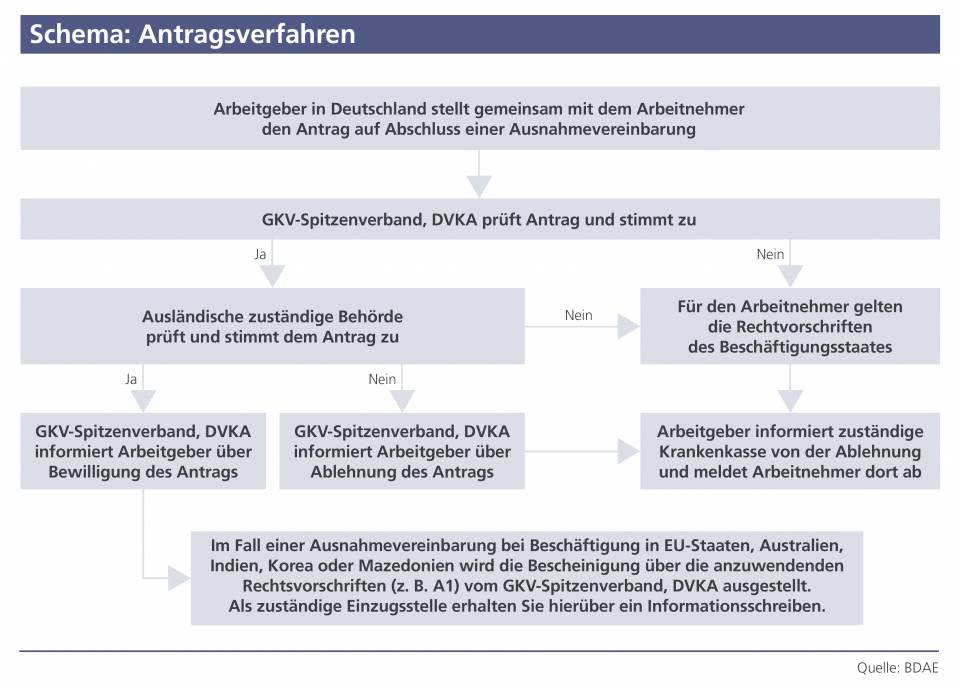

Die negativen Folgen dieses kleinen falsch gesetzten Kreuzes sollten sich erst vier Jahre später herausstellen. Denn 2015 sollte der China-Einsatz von Holger R. verlängert werden. Das Sozialversicherungsabkommen mit Deutschland sieht jedoch nur eine Entsendedauer von vier Jahren vor. Die einzige Möglichkeit, um Expats weiterhin in der deutschen Renten- und Arbeitslosenversicherung zu belassen, ist eine so genannte Ausnahmevereinbarung, die bei der Deutschen Verbindungsstelle Krankenversicherung – Ausland (DVKA) gestellt werden muss. Das Verfahren ist mit einer Bearbeitungsdauer von mindestens zwei bis acht Monaten langwierig und vor allem komplex (siehe Infokasten Prüfschema Ausnahmevereinbarung).

Die Personalerin des Maschinenbauunternehmens kannte die aufwändige Prozedur und leitete das Verfahren in die Wege. Dazu gehörte es auch, eine Begründung über die Notwendigkeit des verlängerten Auslandseinsatzes zu schreiben und die bisherigen Entsendebescheinigungen der Krankenkasse einzureichen sowie etliche Fragen in weiteren Antragsformularen zu beantworten. Eine Frage befasste sich erneut mit der Weiterbelastung des Gehaltes von Holger R. und diesmal gab die zuständige HR-lerin wahrheitsgemäß an, dass eine Weiterbelastung in den letzten vier Jahren stattgefunden hatte.

Verlängerung der Entsendung von DVKA abgelehnt

Diese richtige Antwort brachte den Stein schließlich ins Rollen und hatte zur Folge, dass die DVKA die Verlängerung ablehnte. Begründung: Trägt das entsendende Unternehmen nicht zu 100 Prozent die Gehaltskosten des Expat, so stellt dies bei Ländern mit Sozialversicherungsabkommen ein Ausschlusskriterium für eine Entsendung mit Weitergeltung der heimischen Sozialversicherungspflicht dar. Was bedeutet dies für den Fall Holger R.? Laut bestehender Rechtslage müsste die Entsendung rückabgewickelt werden. Dies wiederum schließt die Nachzahlung der Beiträge zur Renten- und Arbeitslosenversicherung ins chinesische System ein. Eine Rückerstattung der fälschlicherweise ins deutsche System eingezahlten Beträge ist aufgrund der Verjährungsfrist von vier Jahren nicht möglich. Hinzu käme die Zahlung von Strafgebühren wegen der fehlenden Anmeldung bei der chinesischen Sozialversicherung und – viel schlimmer – ein Abbruch der Entsendung aufgrund der falschen Abwicklung. Dass Holger R. alles andere als erfreut über seine persönliche Situation ist, versteht sich von selbst.

Was also nun? Die zuständige Behörde in der Provinz Tanjin hatten die Entsendebescheinigung bereits seit vier Jahren vorliegen und warteten auf die Verlängerungsbestätigung der DVKA. Diese würde es jedoch nicht ohne weiteres geben. Gemeinsam mit dem BDAE versuchte das Maschinenbauunternehmen für die vergangenen vier Jahre, die fälschlicherweise als Entsendung unter Ausstrahlung des deutschen SV-Rechts bestätigt worden war, eine rückwirkende Ausnahmevereinbarung zu erwirken. Diese sollte außerdem für die geplanten weiteren vier Jahre gelten. Um dies zu erreichen, mussten eine plausible schriftliche Begründung geliefert und zahlreiche Formulare ausgefüllt werden. Nachdem die DVKA diese übersetzt und an die chinesische Behörden weitergeleitet hatte, hieß es abwarten. Es ist ein Glücksfall (es handelt sich dabei um eine reine Ermessensentscheidung), dass diese der DVKA zustimmten und tatsächlich eine Ausnahmevereinbarung für 8 Jahre für den Aufenthalt von Holger R. ausstellte. Nichtsdestotrotz gestaltete sich dieses Projekt für alle Beteiligten rückblickend als ein Kraftakt, der viel Zeit, Geld und Nerven kostete.

Fall 2: Antragsverfahren für Entsendung nach Dubai

In einem weiteren Fall, den die BDAE Gruppe betreute, machte der Personaler eines Finanzdienstleistungsunternehmens ebenfalls einen Fehler, für den er im Grunde nichts konnte. In diesem Beispiel wurde der Geschäftsführer der Firma in die Betriebsstätte nach Dubai – im Fachjargon der Sozialversicherungsexperten so genanntes vertragsloses Ausland – entsandt. Als es in den Antragsformularen für die Bestätigung der Entsendung um die Frage der Zuordnung der Lohn- und Gehaltskosten ging, hakte der Personalverantwortliche in der Finanzbuchhaltung des Unternehmens nach und fragte, ob diese Kosten zu 100 Prozent als Betriebsausgabe des Arbeitgebers steuerlich geltend gemacht würden. Die Antwort lautete „ja“. Die Konsequenz: Die für den privat krankenversicherten Geschäftsführer zuständige Behörde stellte die dringend benötigte Entsendebescheinigung für den Auslandseinsatz nicht aus – sehr zum Missfallen des Geschäftsführers in Dubai, der gerne weiterhin im deutschen Sozialversicherungssystem verbleiben wollte.

Entgegen der Feststellung der Behörde erfüllte er die Voraussetzungen dafür tatsächlich, das Problem war nur, dass die Finanzbuchhaltung die Frage nach der steuerlichen Behandlung der Gehaltskosten falsch interpretiert hatte. Jene Kosten wurden durchaus buchhalterisch dem Büro in Dubai zugeordnet, allerdings wurden sie nicht steuerlich geltend gemacht. Erbrachte wirtschaftliche Leistungen können nämlich nur juristischen Personen steuerlich zugeordnet werden. Eine Repräsentanz im Ausland (so genanntes Representative Office) ist jedoch im steuerrechtlichen Sinn keine juristische Person, sondern lediglich eine Einheit eines Gesamtunternehmens.

Das Ruder ließ sich noch zugunsten des Unternehmens herumreißen, indem es gemeinsam mit der BDAE Gruppe einen Widerspruch gegen die Entscheidung der Behörde formulierte und den Fehler der falschen Kostenzuordnung seitens der Personalabteilung einräumte.

Fall 3: Antragsverfahren für Entsendung nach Belgien

Welcher Schaden angerichtet werden kann, wenn ein Unternehmen gar nicht erst seiner Pflicht, den Auslandseinsatz eines Mitarbeiters zu melden, nachkommt, zeigt der Fall einer Entsendung nach Belgien. Ein Thüringer Heizungsbauunternehmen suchte speziell für ein Großprojekt in Belgien einen Techniker. Es fand Ulf K., der praktischerweise gerade bei einem österreichischen Konkurrenten gekündigt hatte und für dieses zwei Jahre auf einer Baustelle in Belgien tätig gewesen war. Die Personalabteilung wusste, dass nach Ablauf von 24 Monaten mindestens zwei Monate Pause liegen müssen, um erneut eine zweijährige Entsendung mit Weitergeltung der deutschen Sozialversicherungsvorschriften genehmigt zu bekommen. Nur hatte das Unternehmen keine zwei Monate Zeit, um das Projekt zu starten, weswegen es eine Ausnahmevereinbarung für Ulf K. beantragte. Die DVKA forderte den zuständigen HR-ler auf, die A1-Bescheinigungen für die erste Entsendung über den alten Arbeitgeber einzureichen. Das Problem war nur, dass die vorherige Firma ihrer Meldepflicht nicht nachgekommen war, deshalb existierten die nötigen Unterlagen überhaupt nicht. Bis diese Information die verantwortlichen Personen überhaupt erreichte, vergingen einige Monate und Ulf K. war bereits auf der Baustelle in Belgien – ohne die notwendige Ausnahmevereinbarung.

Unfallversicherung zahlt Unfallkosten im Ausland nicht

Es kam, wie es kommen musste und der Worst Case trat ein. Ulf K. erlitt einen Arbeitsunfall, bei dem er sich einen komplizierten Handgelenks-Splitterbruch zuzog. Als das Unternehmen den Schaden bei der Deutschen Gesetzlichen Unfallversicherung (DGUV) meldete, erhielt es umgehend eine Leistungsverweigerung. Man würde für die Unfallkosten nicht aufkommen, da Ulf K. aufgrund seiner Auslandstätigkeit kein Mitglied mehr sei. Stattdessen solle der Arbeitgeber die Unfallkasse in Belgien informieren. Allerdings hatte die Personalabteilung während der Phase der Antragsprüfung den Mitarbeiter noch nicht im belgischen System angemeldet. Damit galt Ulf K. nicht nur als unversichert, sondern auch als illegal Beschäftigter, denn in Belgien ist die A1-Bescheinigung für die Gültigkeit der Entsendung zentrale Voraussetzung für eine Beschäftigung in einer Auslandsniederlassung.

Die Situation eskalierte schließlich, als Ulf K.s Anwalt damit drohte, sowohl den aktuellen Arbeitgeber als auch den alten auf Schadensersatz zu verklagen. Das Thüringer Heizungsunternehmen beauftragte die BDAE Gruppe mit der Prüfung der Klage und wollte wissen, welche Aussichten auf Erfolg Ulf K.s Anwalt vor Gericht haben würde. Die entscheidende Frage vor diesem Hintergrund war, wer nun Schuld hatte: die vorherige Firma, die ihrer Meldepflicht nicht nachkam oder die aktuelle thüringische Firma, die Ulf K. ohne Ausnahmevereinbarung in Belgien arbeiten ließ? Nach Einschätzung der BDAE-Experten würden die Richter beide Parteien in die Verantwortung nehmen: 70 Prozent der Schuld und damit auch der Schadensersatzsumme würde wahrscheinlich Firma 1 zahlen und 30 Prozent Firma 2. Man einigte sich auf Basis dieser Expertise schließlich außergerichtlich mit Ulf K.. Eine Prüfung des Versicherungsstatus ergab zudem, dass Ulf K. tatsächlich in Belgien versicherungspflichtig war.

Die Situation eskalierte schließlich, als Ulf K.s Anwalt damit drohte, sowohl den aktuellen Arbeitgeber als auch den alten auf Schadensersatz zu verklagen. Das Thüringer Heizungsunternehmen beauftragte die BDAE Gruppe mit der Prüfung der Klage und wollte wissen, welche Aussichten auf Erfolg Ulf K.s Anwalt vor Gericht haben würde. Die entscheidende Frage vor diesem Hintergrund war, wer nun Schuld hatte: die vorherige Firma, die ihrer Meldepflicht nicht nachkam oder die aktuelle thüringische Firma, die Ulf K. ohne Ausnahmevereinbarung in Belgien arbeiten ließ? Nach Einschätzung der BDAE-Experten würden die Richter beide Parteien in die Verantwortung nehmen: 70 Prozent der Schuld und damit auch der Schadensersatzsumme würde wahrscheinlich Firma 1 zahlen und 30 Prozent Firma 2. Man einigte sich auf Basis dieser Expertise schließlich außergerichtlich mit Ulf K.. Eine Prüfung des Versicherungsstatus ergab zudem, dass Ulf K. tatsächlich in Belgien versicherungspflichtig war.

[dropshadowbox align=“none“ effect=“lifted-both“ width=“auto“ height=““ background_color=“#ffffff“ border_width=“1″ border_color=“#dddddd“ ]

Fazit:

Die genannten Beispiele zeigen, wie diffizil sich Antragsverfahren gestalten können und das selbst bei großer Fachkompetenz in Personalabteilungen Fehler mit großen Auswirkungen passieren können. Es empfiehlt sich daher, andere Unternehmensabteilungen (zum Beispiel Lohnbuchhaltung) sowie externe Partner (zum Beispiel die Steuerberatungsgesellschaft des Unternehmens) von Anfang an in den Antragsprozess einzubeziehen und das Viel-Augen-Prinzip anzuwenden. Kaum eine Personalabteilung kann es leisten, sämtliche Informationen, die den Entsendeprozess eines Mitarbeiters betreffen, selbst zu beschaffen.

[/dropshadowbox]

[dropshadowbox align=“none“ effect=“lifted-both“ width=“auto“ height=““ background_color=“#ffffff“ border_width=“1″ border_color=“#dddddd“ ]

Der Autor:

Omer Dotou ist Leiter Unternehmensberatung und Internationale Mitarbeiterentsendung bei der BDAE GRUPPE und Spezialist für Global-Mobility-Prozesse.

E-Mail: odotou@bdae.com

[/dropshadowbox]

Über Expat News

Expat News ist ein deutschsprachiges Service- und Nachrichtenportal, das Leser rund um das Thema Leben und Arbeiten im Ausland informiert.

Bei Fragen/Anregungen oder bei Interesse als Gastautor Beiträge zu schreiben, können sich Interessierte gerne an Chefredakteurin Anne-Katrin Schwanitz wenden.