Krankenversicherungsschutz in der EU bei Auslandsentsendungen: Warum die A1-Bescheinigung nicht ausreicht

Immer wieder hört man, dass Unternehmen weniger Aufwand bei der gesundheitlichen Absicherung von Mitarbeitern haben, wenn diese innerhalb der EU für den Arbeitgeber tätig werden. So heißt es, dass das entsendende Unternehmen es einfach habe, da nur eine so genannte Europabescheinigungen wie die A1- beziehungsweise S1-Bescheinigung beantragt werden müsse. Alle Versicherungsfragen seien damit in der Folge geklärt.

Vorweg kann schon einmal unterschieden werden, dass die A1-Bescheinigung dazu dient, den Verbleib in der heimatlichen Sozialversicherung zu bestätigen. Die S1-Beschneinigung hingegen regelt den Zugriff auf Gesundheitsleistung in einem Land der EU, während man in einem anderen Mitgliedstaat der EU versichert ist.

Doch ist das wirklich der Fall? Was ist die A1-Bescheinigung (respektive S1-Bescheinigung) eigentlich? Welchen Zweck erfüllt diese? Sind Unternehmen mit ihr hinsichtlich der Absicherung ihrer im Ausland tätigen Mitarbeiter damit tatsächlich vor Haftungsansprüchen geschützt? Bietet die Europäische Krankenversicherungskarte ausreichend Sicherheit in punkto Gesundheitsschutz? Um diese Fragen zu klären, bedarf es einer grundlegenden Erläuterung des Antragsprozesses im Rahmen einer Auslandsentsendung.

Zweck der A1 – Bescheinigung

Um innerhalb der Europäischen Union das Abführen von Sozialversicherungsbeiträgen sowohl im Heimat- als auch im Beschäftigungsland zu vermeiden und die Möglichkeit des Verbleibs im Heimatsystem zu gewährleisten, gilt die Verordnung (EG) Nr. 883/2004.

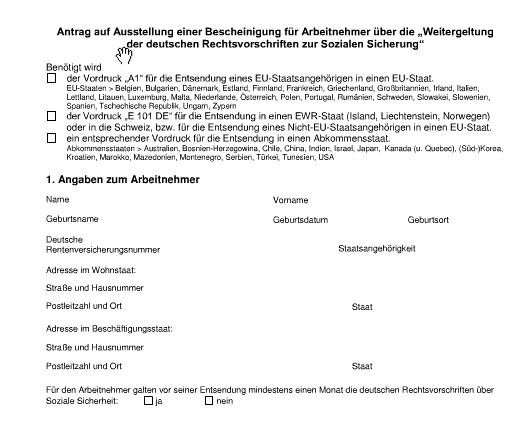

Die deutschen Rechtsvorschriften über soziale Sicherheit können unter Umständen auch für Personen gelten, die im Rahmen eines deutschen Beschäftigungsverhältnisses im Ausland zum Einsatz kommen. Dies betrifft nicht nur Arbeitnehmer, sondern auch Selbstständige. In diesen Fällen können Entsendebescheinigungen (A1-Bescheinigung – zuvor E101) bei den zuständigen Trägern gestellt werden.

Die deutschen Rechtsvorschriften über soziale Sicherheit können unter Umständen auch für Personen gelten, die im Rahmen eines deutschen Beschäftigungsverhältnisses im Ausland zum Einsatz kommen. Dies betrifft nicht nur Arbeitnehmer, sondern auch Selbstständige. In diesen Fällen können Entsendebescheinigungen (A1-Bescheinigung – zuvor E101) bei den zuständigen Trägern gestellt werden.

Die jeweiligen Voraussetzungen für die Ausstellung der A1-Bescheinigung werden von der jeweiligen Stelle geprüft. Die A1-Bescheinigung ist gewissermaßen die Bestätigung der Erfüllung aller Voraussetzungen. Wichtig hierbei ist, dass bei Erwerbstätigkeiten in mehreren Mitgliedstaaten andere Kriterien zur Anwendung kommen, die in diesem Beitrag nicht weiter thematisiert werden.

Praktisch gesehen gilt, dass ein Mitarbeiter in einem anderen EU-Mitgliedstaat für seinen deutschen Arbeitgeber tätig sein darf und weiter in der Kranken-, Renten- und Arbeitslosenversicherung des Heimatlandes verbleibt. Dies ist allerdings für maximal 24 Monate möglich.

Übrigens: Diese Vorschrift gilt nicht nur für langfristige Entsendungen, sondern auch für Geschäftsreisen.

Typisches Problem: Restkosten nach Krankheitsfall

Der Verbleib im heimatlichen Sozialversicherungssystem kann aber die Frage nach dem gleichwertigen Schutz in anderen EU Staaten nicht beantworten. Verbleibt ein Mitarbeiter beispielsweise in seiner gesetzlichen Krankenversicherung, greift bei seinem Einsatz im Ausland SGB V, §17, Nummer 1:

[dropshadowbox align=“none“ effect=“lifted-both“ width=“auto“ height=““ background_color=“#ffffff“ border_width=“1″ border_color=“#dddddd“ ]

SGB V §17 Nummer 1:

„Mitglieder, die im Ausland beschäftigt sind und während dieser Beschäftigung erkranken oder bei denen Leistungen bei Schwangerschaft oder Mutterschaft erforderlich sind, erhalten die ihnen nach diesem Kapitel zustehenden Leistungen von ihrem Arbeitgeber. Satz 1 gilt entsprechend für die nach § 10 versicherten Familienangehörigen, soweit sie das Mitglied für die Zeit dieser Beschäftigung begleiten oder besuchen.“

[/dropshadowbox]

Dies bedeutet also, dass der betroffene Mitarbeiter eine Rechnung für Gesundheitsleistungen erhält und in Vorleistung tritt. Die Kosten muss der Arbeitgeber nach Prüfung zu 100 Prozent erstatten. Der Arbeitgeber wiederum kann sich die Kosten von der Krankenkasse erstatten lassen. Da aber nur die Kosten, die in Deutschland für die erbrachte Gesundheitsleistung angefallen wären, erstattet werden, können dabei so genannte Restkosten entstehen. Je nach Leistungsfall kann dies auch über 90 Prozent der Rechnung betragen.

Letztendlich kann es auch sein, dass die Krankenkasse überhaupt nicht für die Kosten aufkommt, da sie diese auch in Deutschland nicht übernehmen würde. Die Prüfung was erstattungsfähig ist, obliegt bei Erhalt der Rechnung durch den Mitarbeiter jedoch dem Arbeitgeber. Hat dieser nicht das Know-how im Hause, ob eine Rechnung erstattungsfähig ist, kann es zu Konflikten mit dem Mitarbeiter kommen. Der Grund: Im schlimmsten Fall erstattet das Unternehmen seinem Angestellten die Rechnung und erhält von der Krankenkasse die Aussage, dass die Leistung in Deutschland nicht anrechnungsfähig ist. In diesem Fall steckt der Arbeitgeber im Dilemma – auf der Rechnung sitzen bleiben oder die Kosten vom Arbeitnehmer zurückfordern.

Schutz durch EU-Krankenversicherungskarte?

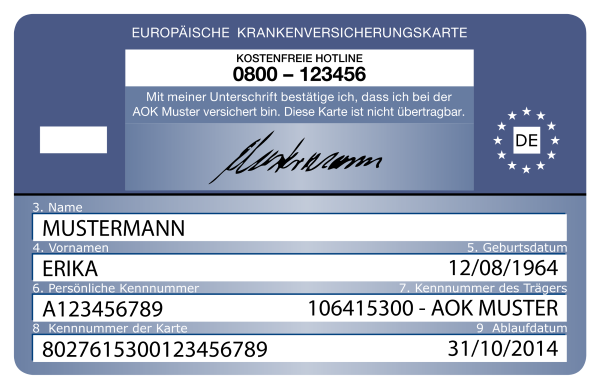

Jeder, der bei einer gesetzlichen Krankenversicherung Mitglied ist, erhält eine Gesundheitskarte, auf deren Rückseite die Europäische Krankenversicherungskarte (European Health Insurance Card – EHIC) aufgedruckt ist. Auch bei Mitarbeiterentsendungen ersetzt diese Karte den vorherigen Auslandskrankenschein E128.

Mit dieser Karte soll der Zugang zu Gesundheitsleistungen innerhalb der Mitgliedstaaten der EU sichergestellt werden. Allerdings gilt dieser Schutz zunächst ausschließlich für Unfall- und Notfallbehandlungen. Darüber hinaus muss immer eine direkte Rücksprache mit der jeweiligen Krankenkasse erfolgen. Dies ist erforderlich, sobald ein Mitarbeiter Deutschland verlässt. Der Schutz erstreckt sich also auf unmittelbar erforderliche medizinische Behandlung. Soweit die Theorie. Tatsächlich existiert ein rein praktisches Problem. Ärzte sowie Krankenhäuser akzeptieren die EHIC oft nicht. Dies ergibt sich aus den Abrechnungsprozessen, die sich sehr kompliziert gestalten. Wird die Karte also abgelehnt, muss der betroffen Mitarbeiter seine Arztrechnungen privat bezahlen und diese beim Arbeitgeber einreichen.

Im Ergebnis ist die Absicherung von im Ausland eingesetzten Mitarbeitern im EU-Raum in der Theorie über die Karte gewährleistet, stellt jedoch hinsichtlich der Haftungsfrage der Arbeitgeber keine praktikable Lösung dar.

S1-Bescheinigung – Lösung aller Probleme?

Die SI-Bescheinigung wird grundsätzlich für Wohnortsfälle ausgestellt und sichert den Anspruch auf Gesundheitsleistungen. Wohnortsfall bedeutet, dass der Mitarbeiter in einem Land arbeitet und dort in der Sozialversicherung abgesichert wird, aber gewöhnlich in einem anderen Mitgliedstaat der EU wohnt.

Damit ein Expat alle erforderlichen Gesundheitsleistungen erhält, wenn er seinen gewöhnlichen Wohnsitz im Ausland hat, muss die S1-Bescheinigung beantragt werden. Auf diese Weise ist die Haftungsfrage für jene Mitarbeiter, die für Langzeitentsendungen über einem Jahr im EU-Raum eingesetzt werden, gelöst. Für Kurzfristige Einsätze stellt sich nach wie vor die Frage des umfassenden Versicherungsschutzes und ergibt somit den Handlungsbedarf des Unternehmens.

Auch bei den langfristigen Einsätzen können sich Unternehmen aber entscheiden, anstatt sich eine S1-Bescheinigung aushändigen zu lassen, eine individuelle Prüfung vorzunehmen. Freiwillige Mitglieder der gesetzlichen Krankenversicherung und Personen mit einer privaten Krankenversicherung können Ihre Versicherung auf Anwartschaft beziehungsweise in der Privaten Krankenversicherung (PKV) auf kleine oder große Anwartschaft stellen und sparen somit Beiträge.

Als Ersatz für die gesetzliche oder private Versicherung dient eine Auslandskrankenversicherung, die in der Regel keine Altersrückstellung aufbauen muss und deutlich günstiger ist.

Fazit: Immer Einzelfall betrachten

Die A1-Bescheinigung dient also dem Verbleib im heimatlichen Sozialversicherungssystem. Die Versicherungspflicht im Inland führt aber nicht automatisch zu einem Anspruch auf Leistung im Ausland gegenüber der gesetzlichen Krankenkasse in Deutschland. Der Abrechnungsprozess findet über den Arbeitgeber statt, der jedoch das Prüf-Know-how vorleisten muss.

Die EHIC ist hierbei theoretisch ein Teil der Lösung, führt jedoch in der Praxis wieder zum Handlungs- und Prüfbedarf des Arbeitgebers, will er eine hundertprozentig ausreichende Absicherung haben.

Die S1-Bescheinigung kann in Fällen langfristiger Einsätze zusätzliche Kosten sparen. Es lohnt sich aber auch dort den individuellen Fall zu betrachten. Im Einzelfall kann durch den Abschluss einer Anwartschaft viel Geld für den Arbeitgeber und Arbeitnehmer gespart werden. Eine Auslandskrankenversicherung schließt dann die Absicherungslücke.

Mitarbeiter die einzig mit einer A1- oder S1-Bescheinigung ausgestattet in die EU auf Geschäftsreise sind oder einer vorübergehenden Tätigkeit nachgehen, sind ein Risiko für den Arbeitgeber. Personaler müssen die Bedeutung und die praktischen Grenzen der Europabescheinigungen kennen. Risikolücken sollten privat geschlossen werden, um Haftungsfallen zu vermeiden.

[dropshadowbox align=“none“ effect=“lifted-both“ width=“auto“ height=““ background_color=“#ffffff“ border_width=“1″ border_color=“#dddddd“ ]

Der Autor:

Claus-Helge Groß ist Firmenkundenberater Auslandsversicherungen bei der BDAE GRUPPE

Claus-Helge Groß ist Firmenkundenberater Auslandsversicherungen bei der BDAE GRUPPE

Tel.: +49-406874-70

E-Mail: chgross@bdae.com

[/dropshadowbox]

Über Expat News

Expat News ist ein deutschsprachiges Service- und Nachrichtenportal, das Leser rund um das Thema Leben und Arbeiten im Ausland informiert.

Bei Fragen/Anregungen oder bei Interesse als Gastautor Beiträge zu schreiben, können sich Interessierte gerne an Chefredakteurin Anne-Katrin Schwanitz wenden.