Krank im Urlaub: Was Deutsche über ihren Gesundheitsschutz im Ausland wissen sollten

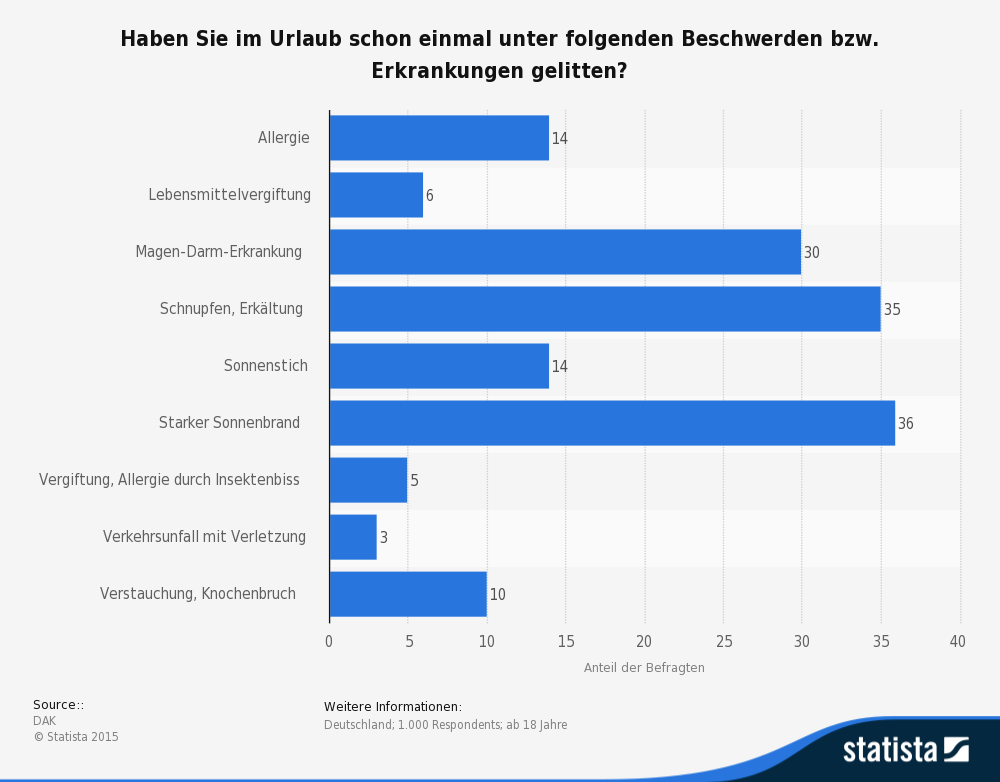

Gut jeder zehnte Deutsche wird laut einer Erhebung der DAK im Urlaub krank und muss zum Arzt. Häufigste Ursache sind starker Sonnenbrand (36 Prozent), eine Erkältung (35 Prozent) sowie eine Magen-Darm-Erkrankung (30 Prozent).

Aber auch ernstere gesundheitliche Zwischenfälle wie eine Allergie (14 Prozent), ein Knochenbruch (zehn Prozent), eine Lebensmittelvergiftung (sechs Prozent) oder ein Verkehrsunfall (drei Prozent) machen den Arztbesuch im Ausland unumgänglich.

Neben der Enttäuschung den Urlaub aufgrund der Erkrankung nicht richtig genießen zu können, kommt oft spätestens nach der Heimkehr neuer Frust auf: nämlich wenn die Krankenkasse die vorgeleisteten Arzt- und Krankenhauskosten gar nicht oder nicht in voller Höhe erstattet. Noch immer ist vielen Deutschen nicht bewusst, dass die Gesetzliche Krankenkassen (GKV) und zum Teil auch die Privaten Krankenversicherungen (PKV) für Gesundheitskosten außerhalb der Europäischen Union (EU) nicht aufkommen. Und auch innerhalb der EU besteht nur sehr eingeschränkt Versicherungsschutz. Zwar haben die europäischen Staaten bereits vor mehr als zehn Jahren vereinbart, dass jeder Europäer sich mit der Europäischen Gesundheitskarte (im Fachjargon EHIC) im EU-Ausland behandeln lassen darf, aber dies betrifft nur die öffentlichen Gesundheitseinrichtungen und keine Privatärzte oder Kliniken.

Ausländische Krankenhäuser akzeptieren EHIC oftmals nicht

Ein weiterer wichtiger Aspekt: Die Kasse in Deutschland erstattet für gewöhnlich nur bis zu der Höhe wie sie auch in Deutschland zahlen würde. Soweit so gut, allerdings weigern sich oft auch die staatlichen Krankenhäuser im Ausland die EHIC anzunehmen, weil sich die Abrechnungsprozedur mit der Vertragskasse über Jahre hinziehen kann. Die Folge: Sie verlangen von ausländischen Patienten, dass diese in Vorleistung gehen. Das Problem: Wer privat bezahlt, hat automatisch den Status eines Privatpatienten. Das bedeutet jedoch im Umkehrschluss, dass sich die Ärzte nicht mehr an die vereinbarten Behandlungssätze halten müssen, sondern ein überhöhtes Honorar abrechnen. Auf der Differenz bleibt dann der Urlauber sitzen.

Auch das Versorgungsniveau ist in vielen europäischen Urlaubsländern weit unter dem in Deutschland gewöhnten, so dass für den bevorzugten Standard (zum Beispiel Zweibettzimmer im Krankenhaus statt Schlafsaal) Zuzahlungen oder hohe Eigenanteile fällig werden, die nicht von der eigenen Krankenkasse oder Versicherung übernommen werden. Hinzu kommt, dass deutsche Touristen in Urlaubsregionen gerne in teure Kliniken verlegt oder zu bestimmten Ärzten gebracht werden, die an ausländischen Patienten besonders gut verdienen wollen.

Finanzieller Ruin durch Krankenrücktransport mit Flugzeug

Im dramatischsten Fall kann eine schwere Erkrankung oder ein Unfall im Urlaub sogar den finanziellen Ruin zur Folge haben – nämlich insbesondere dann, wenn ein Ambulanzflugzeug zum Einsatz kommt, das den Patienten nach Deutschland fliegt. Es gilt die Faustregel: Je länger der Flug, desto teurer. So genannte Krankenrücktransporte ins Heimatland zahlen die Krankenkassen jedoch nicht. Laut dem ADAC kostet ein Ambulanz-Sonderflug von zum Beispiel Ägypten oder den Kanarischen Inseln nach Deutschland bis zu 45.000 Euro. Ein Intensivtransport aus Mexiko wiederum kann bis zu 70 000 Euro kosten. Und medizinisch notwendige Flüge aus Asien oder Australien schlagen schnell bis zu 130.000 Euro zu Buche. Solche Rücktransporte sind laut ADAC-Statistik häufiger notwendig als man vermuten würde. Im Jahr 2014 wurde für mehr als 10.000 Urlauber ein Krankenrücktransport in die Heimat organisiert.

Dies alles sind Kosten, die Patienten aus eigener Tasche zahlen müssen – wenn sie keine private Auslands-Reisekrankenversicherung abgeschlossen haben. Wer krank im Urlaub ist und auf eine seriöse Police (beispielsweise von Europ Assistance oder vergleichbaren Anbietern) zurückgreifen kann, muss sich keine Sorgen um Finanzen machen. Voraussetzung ist jedoch, dass die Versicherung mindestens folgende Leistungsmerkmale aufweist:

[dropshadowbox align=“none“ effect=“lifted-both“ width=“auto“ height=““ background_color=“#ffffff“ border_width=“1″ border_color=“#dddddd“ ]

- Übernahme von Kosten bei Behandlung von Ärzten (ambulant) und Krankenhäusern (stationär)

- Soforthilfe über eine 24-Stunden-Hotline in Notfällen (so genannte Reise-Assistance)

- Organisation und Bezahlung des medizinisch sinnvollen Krankenrücktransports sowie des Transports in eine geeignete Klinik (zum Beispiel bei komplizierten Krankheitsbildern)

- Erstattung von Arznei-, Heil- und Verbandsmitteln

[/dropshadowbox]

Nicht vergessen: Urlauber sollten unbedingt überprüfen, wie viele Wochen im Jahr die Auslands-Reisekrankenversicherung gültig ist. Je nach Anbieter variiert der Versicherungszeitraum. Und die allermeisten Policen sind tatsächlich nur für urlaubsbedingte und nicht für berufliche Aufenthalte gültig.

[symple_box color=“gray“ text_align=“left“ width=“100%“ float=“none“]

![]() Reisenotfallmappe sollte mit ins Urlaubsgepäck

Reisenotfallmappe sollte mit ins Urlaubsgepäck

![]() Verbraucherschutz rät zu Auslandskrankenversicherung

Verbraucherschutz rät zu Auslandskrankenversicherung

![]() Europäische Gesundheitskarte: Was bei Ablehnung im Ausland zu tun ist

Europäische Gesundheitskarte: Was bei Ablehnung im Ausland zu tun ist

![]() Wichtige Gründe für eine Reisekrankenversicherung

Wichtige Gründe für eine Reisekrankenversicherung

![]() Urlaubsreisen: Was im Reisegepäck nicht fehlen sollte

Urlaubsreisen: Was im Reisegepäck nicht fehlen sollte

![]() Notfall im Ausland: Was zu tun ist

Notfall im Ausland: Was zu tun ist

[/symple_box]

Über Expat News

Expat News ist ein deutschsprachiges Service- und Nachrichtenportal, das Leser rund um das Thema Leben und Arbeiten im Ausland informiert.

Bei Fragen/Anregungen oder bei Interesse als Gastautor Beiträge zu schreiben, können sich Interessierte gerne an Chefredakteurin Anne-Katrin Schwanitz wenden.